stratégie de croisement de moyennes mobiles

Aperçu

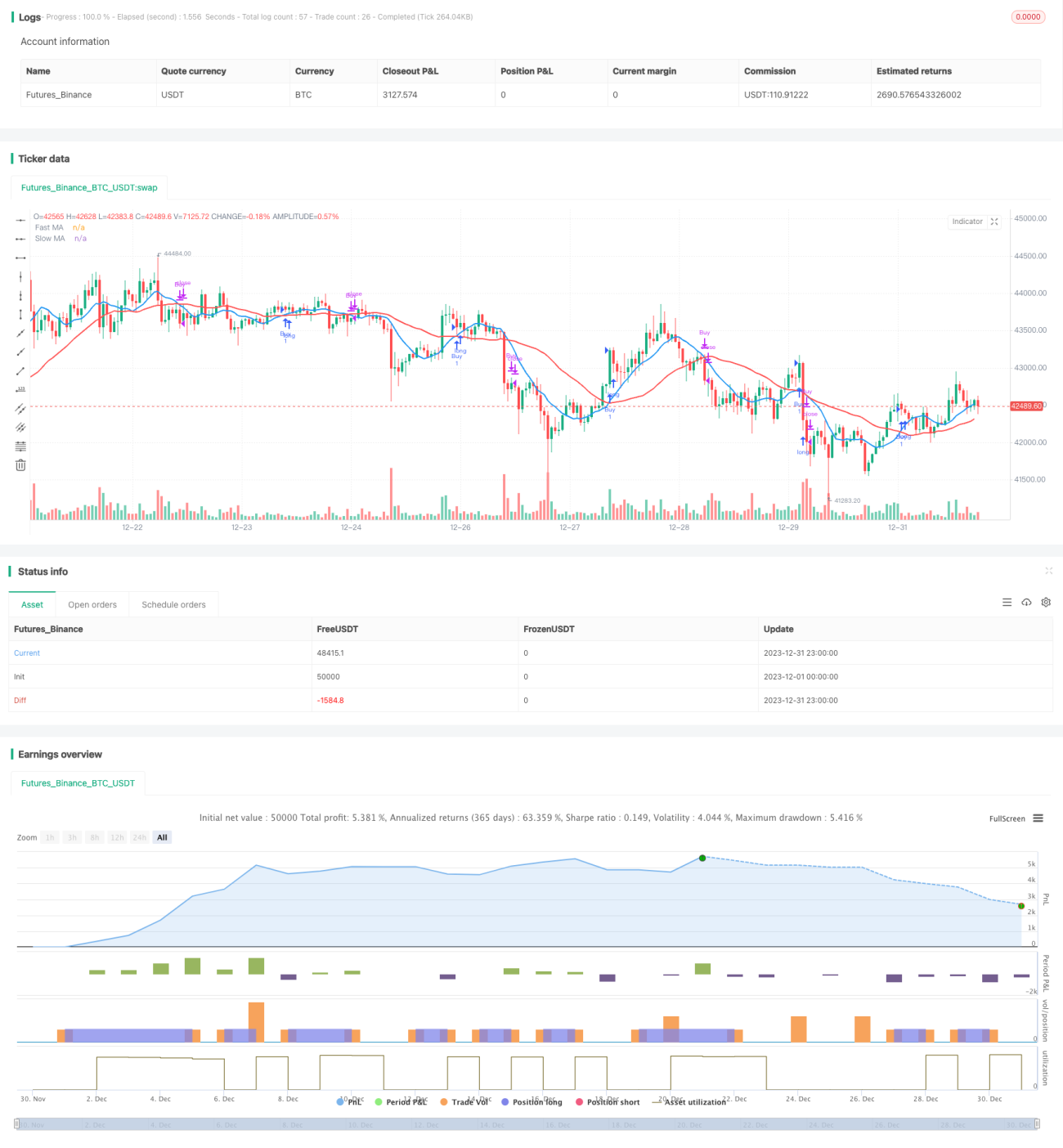

La stratégie de croisement de moyennes mobiles est une stratégie de trading basée sur le croisement de deux moyennes mobiles (une moyenne mobile rapide et une moyenne mobile lente). Lorsque la moyenne mobile rapide franchit à la hausse la moyenne mobile lente, on prend une position longue (achat). Inversement, lorsque la moyenne mobile rapide franchit à la baisse la moyenne mobile lente, on ferme la position longue précédente.

Principe de la stratégie

Cette stratégie utilise deux moyennes mobiles : une moyenne mobile rapide à court terme et une moyenne mobile lente à long terme. La moyenne mobile rapide réagit plus rapidement aux variations de prix, tandis que la moyenne mobile lente filtre les fluctuations à court terme et reflète mieux la tendance à long terme. Lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente, cela indique que le prix à court terme commence à monter, il s'agit d'un signal de croisement haussier (golden cross) : on prend une position longue. Lorsque la moyenne mobile rapide croise à la baisse la moyenne mobile lente, cela indique que le prix à court terme commence à baisser, il s'agit d'un signal de croisement baissier (death cross) : on ferme la position.

Avantages de la stratégie

- Mise en œuvre simple, facile à comprendre, peu de paramètres, peu de risque de surajustement ;

- La moyenne mobile lisse les prix, offre une certaine capacité prédictive et évite d'être induit en erreur par le bruit ;

- Le drawdown de la stratégie est faible, le drawdown maximum reste limité ;

- Convient à la plupart des marchés, en particulier les marchés en tendance.

Risques de la stratégie

- Peut générer des signaux erronés en période de consolidation ;

- La moyenne mobile est un indicateur retardé, ce qui peut faire manquer les meilleurs points d'entrée et de sortie de tendance ;

- Absence de stop-loss, ce qui peut entraîner des pertes importantes ;

- Un réglage inapproprié des paramètres peut réduire l'efficacité de la stratégie.

Il est possible de définir un stop-loss pour contrôler le risque. Le choix de paramètres adaptés peut améliorer l'efficacité de la stratégie.

Optimisation de la stratégie

- Tester différentes combinaisons de longueurs de moyennes mobiles pour trouver les paramètres optimaux ;

- Ajouter d'autres indicateurs techniques pour filtrer et améliorer la qualité des signaux ;

- Mettre en place un stop-loss dynamique pour contrôler le risque ;

- Combiner avec des indicateurs de volatilité pour optimiser les points d'entrée et de sortie ;

- Optimiser la gestion du capital en définissant une taille de position.

Conclusion

Dans l'ensemble, la stratégie de croisement de moyennes mobiles est une stratégie de suivi de tendance simple et pratique. Elle utilise le rôle indicateur des moyennes mobiles pour identifier les changements de tendance des prix. Ses avantages sont la simplicité de mise en œuvre, la facilité de compréhension et un drawdown limité. Ses inconvénients sont la possibilité de signaux erronés et son caractère retardé. Grâce à l'optimisation des paramètres, à la mise en place d'un stop-loss et à la combinaison avec d'autres indicateurs, on peut obtenir de meilleurs résultats.

- 1