Stratégie de court terme sur repli haussier

Aperçu

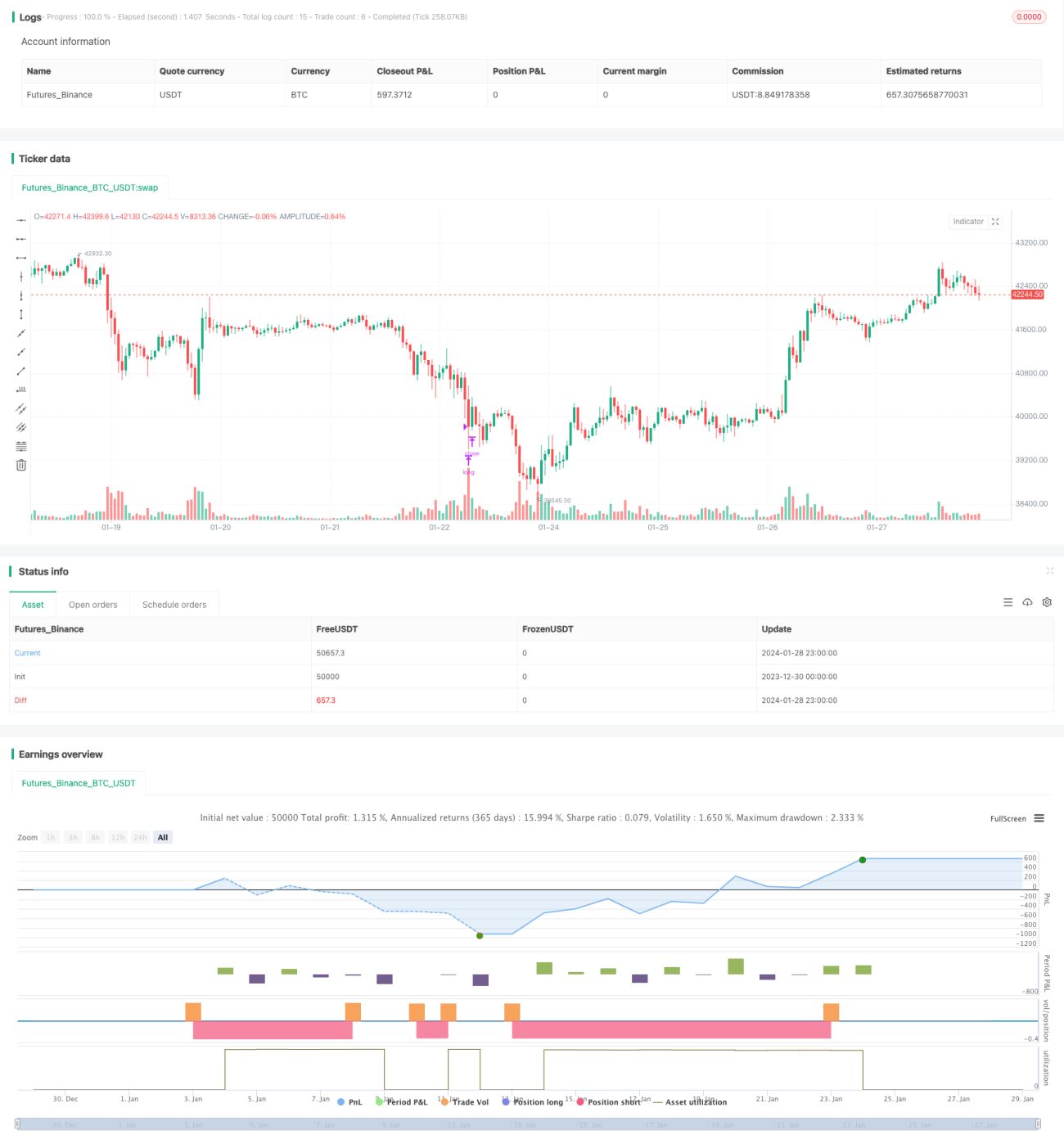

La stratégie à court terme de repli haussier est une stratégie de suivi de tendance. Elle achète lors des replis en marché haussier, fixe un stop-loss large, et sort avec un profit. Cette stratégie convient principalement aux marchés haussiers et permet d'obtenir des rendements excédentaires.

Principe de la stratégie

Cette stratégie calcule d'abord l'amplitude de variation du prix de clôture sur une période récente. Lorsque le prix baisse au-delà du seuil de repli défini, un signal d'achat est émis. En même temps, il est exigé que la moyenne mobile soit supérieure au prix de clôture, condition qui confirme la tendance haussière.

Après l'entrée en position, des prix de stop-loss et de take-profit sont fixés. Le stop-loss a une large amplitude, répondant aux exigences de suffisance de capital ; le take-profit a une amplitude plus faible pour sortir rapidement avec un profit. Lorsque le stop-loss ou le take-profit est déclenché, la position est liquidée.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Elle s'inscrit dans une logique de trading de tendance et peut générer des rendements excédentaires.

- Les paramètres de repli et les conditions de jugement de tendance sont définis de manière raisonnable, garantissant la précision des opérations.

- La largeur du stop-loss est conçue en tenant compte de la sécurité du capital.

- Le take-profit permet une prise de bénéfice rapide et un contrôle approprié des drawdowns.

Analyse des risques

Cette stratégie comporte également certains risques :

- Un repli trop profond ou un retournement de tendance peut entraîner des pertes.

- Le risque de drawdown lié à un stop-loss large.

- Si le marché est calme, les conditions de stop-loss et de take-profit peuvent être difficiles à atteindre.

Mesures correctives : gérer strictement la taille des positions, ajuster l'amplitude du stop-loss, réduire proportionnellement le take-profit pour diminuer les risques.

Axes d'optimisation

Cette stratégie peut être optimisée selon les axes suivants :

- Ajuster dynamiquement l'amplitude du repli pour optimiser les opportunités d'entrée.

- Ajouter davantage d'indicateurs de jugement pour améliorer la précision des décisions.

- Combiner la volatilité pour ajuster dynamiquement les ratios stop-loss/take-profit.

- Optimiser la gestion des positions pour contrôler les risques.

Résumé

La stratégie à court terme de repli haussier échange un stop-loss plus élevé contre des rendements excédentaires. En combinant le jugement de tendance et l'achat lors des replis, elle peut efficacement tirer parti des opportunités offertes par un marché haussier. Grâce au réglage des paramètres et au contrôle des risques, elle peut générer des rendements stables et satisfaisants.

- 1