Stratégie de cassure double 7 jours

Aperçu

La stratégie de cassure double 7 jours est une stratégie de trading à court terme très simple. Elle ne comporte que 3 règles de trading :

- Le prix doit être supérieur à la moyenne mobile simple sur 200 jours.

- Lorsque le prix de clôture est inférieur au plus bas des 7 derniers jours, on achète (position longue).

- Lorsque le prix de clôture est supérieur au plus haut des 7 derniers jours, on clôture la position.

Bien que les règles soient très simples, cette stratégie obtient d'excellentes performances sur certaines actions et périodes, surpassant même de nombreuses stratégies basées sur le RSI.

Principe de la stratégie

La stratégie de cassure double 7 jours exploite les niveaux de support et de résistance des prix pour trader. Lorsque le prix casse sous le plus bas des 7 derniers jours, cela indique que le prix pourrait entrer dans une phase de correction, on achète alors ; lorsque le prix dépasse le plus haut des 7 derniers jours, cela signale un renforcement de la tendance, on clôture donc la position pour prendre ses bénéfices.

Cette stratégie est typique du trading à court terme. Elle utilise une fenêtre de 7 jours pour évaluer l'évolution récente des prix et entre en position sur des signaux de cassure très courte durée. Parallèlement, elle exige que le prix soit supérieur à la moyenne mobile sur 200 jours, évitant ainsi de trader dans une tendance baissière de long terme.

Analyse des avantages

Le principal atout de la stratégie de cassure double 7 jours est sa simplicité. Avec seulement 3 règles, elle est très facile à mettre en œuvre. De plus, la fenêtre de signal étant très courte, la fréquence de trading est élevée, ce qui la rend adaptée au trading à court terme.

En outre, cette stratégie exploite pleinement les niveaux de support et de résistance des prix. Ce type de signaux de cassure est généralement fiable et présente un taux de réussite élevé. C'est également la raison de ses bonnes performances.

Analyse des risques

En tant que stratégie à court terme, la stratégie de cassure double 7 jours présente deux sources principales de risque :

- Risque de faux signaux : lorsque le prix effectue une cassure erronée, la stratégie subit des pertes.

- Risque systémique du marché : en cas de forte correction du marché général, la corrélation entre les actions augmente. Cette stratégie peut détenir plusieurs positions simultanément, ce qui l'expose à un risque de marché important.

Pour réduire ces risques, on peut ajuster les paramètres, raccourcir la durée de détention, ou filtrer les signaux avec d'autres indicateurs. En période de forte volatilité du marché, il convient de réduire la taille des positions.

Pistes d'optimisation

La stratégie de cassure double 7 jours offre des possibilités d'optimisation supplémentaires :

- Tester différentes périodes de moyenne mobile pour trouver un indicateur de long terme plus adapté.

- Tester différentes périodes de cassure pour optimiser l'indicateur à court terme.

- Ajouter un mécanisme de stop-loss pour mieux contrôler les pertes par transaction.

- Combiner d'autres indicateurs pour filtrer les signaux et améliorer leur précision.

Grâce à l'optimisation des paramètres et de la structure de la stratégie, il est possible d'améliorer encore sa stabilité et son efficacité.

Conclusion

La stratégie de cassure double 7 jours est une stratégie de trading à court terme simple et efficace. Elle utilise les niveaux de support et de résistance pour les cassures, génère des signaux fréquents et convient au trading à court terme. De plus, en exigeant que le prix soit au-dessus d'une moyenne mobile de long terme, elle évite efficacement le risque systémique des corrections prolongées. Grâce à l'optimisation des paramètres et des modules, cette stratégie pourrait obtenir des performances encore meilleures.

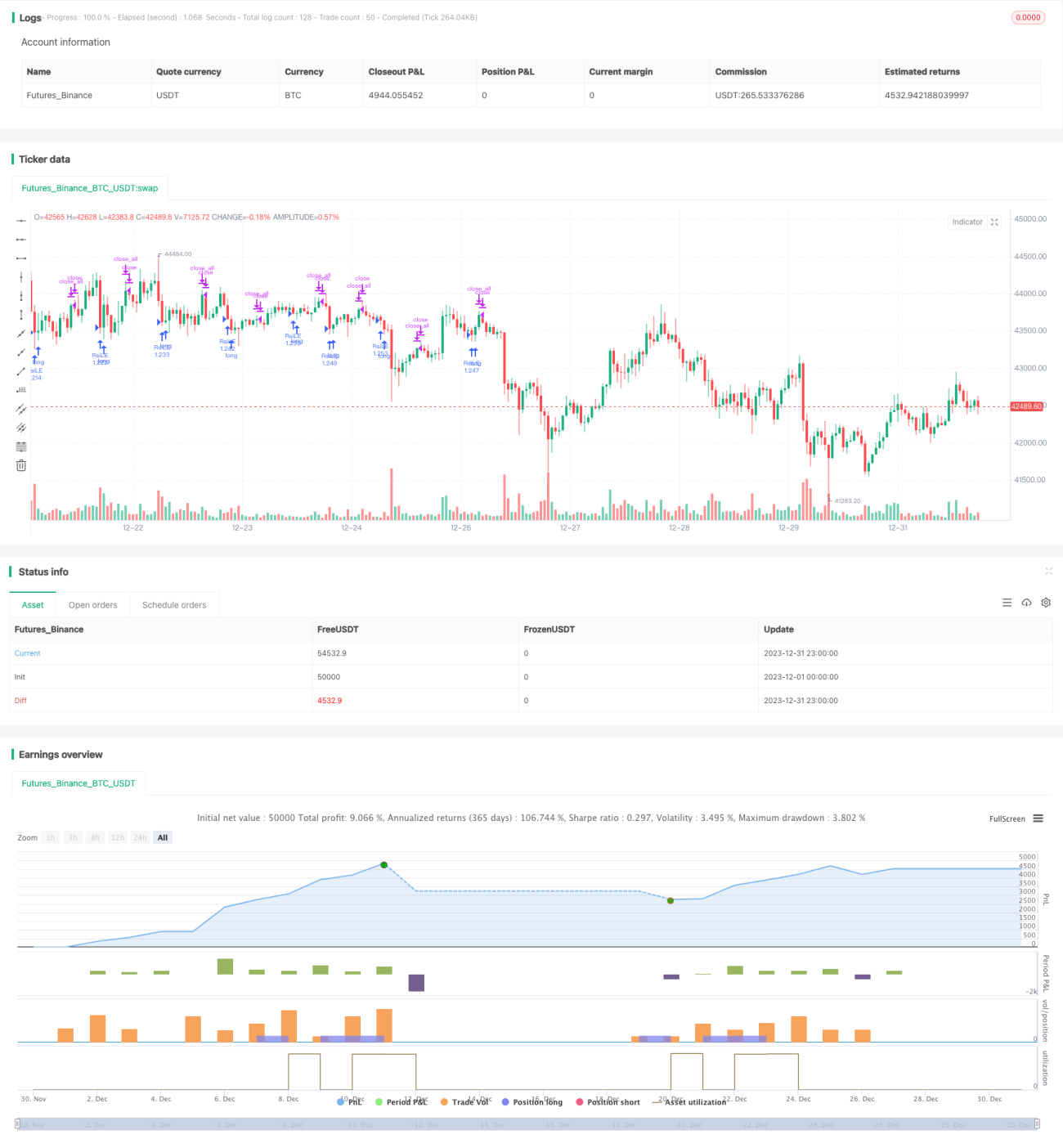

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Double 7's Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

value1=input(7, title="Quantity of day low")- 1