Stratégie de trading de retournement basée sur l'indicateur RSI

Aperçu

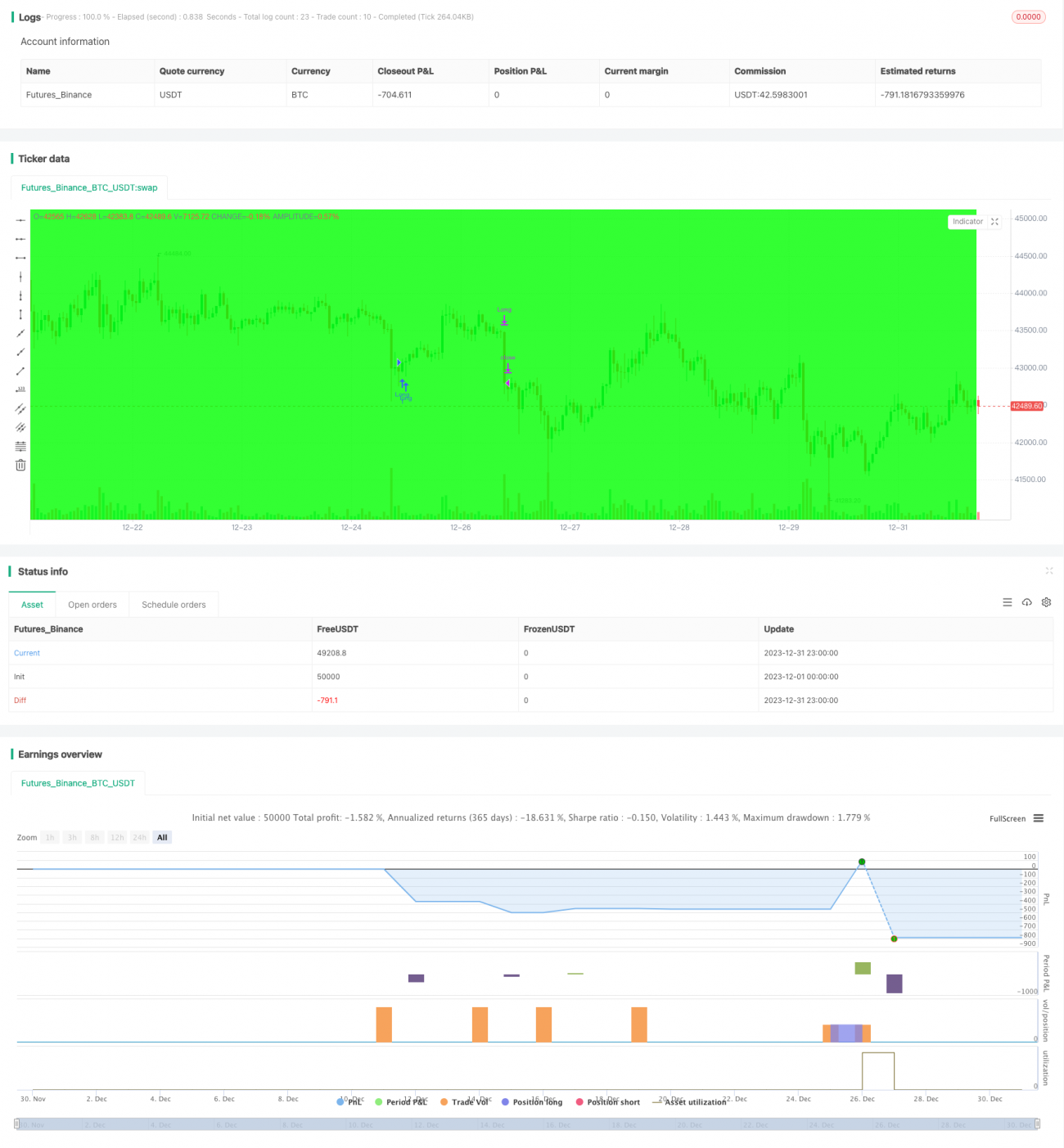

Cette stratégie utilise l'indicateur RSI pour identifier les états de surachat et de survente du marché. Elle vend à découvert lors d'un croisement baissier dans la zone de surachat et achète lors d'un croisement haussier dans la zone de survente. Il s'agit d'une stratégie de trading de retournement basée sur des indicateurs. Combinée à un stop suiveur de tendance et à des stops fixes de prise de bénéfices et de pertes, elle permet de contrôler efficacement les risques de trading.

Principe de la stratégie

Les signaux de trading de cette stratégie sont générés par les croisements haussiers et baissiers de l'indicateur RSI. Le RSI utilise généralement 30 comme seuil de survente et 70 comme seuil de surachat. Lorsque le RSI traverse la ligne de survente vers le haut, un signal d'achat est généré ; lorsqu'il traverse la ligne de surachat vers le bas, un signal de vente est produit. Selon ce principe, la stratégie identifie la formation des zones de surachat et de survente et génère les signaux d'achat et de vente correspondants.

Après l'entrée en position, la stratégie utilise un stop suiveur en pourcentage, en actualisant en permanence le prix le plus haut ou le plus bas, et en fixant un stop à une certaine distance en pourcentage. Elle utilise également des distances fixes de prise de bénéfices et de stop-loss, déclenchées lorsque le profit cible ou la perte maximale est atteint. Cette combinaison permet de bien contrôler le risque de trading.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation du RSI pour identifier les zones de surachat et de survente est une technique de trading éprouvée, permettant de capter assez précisément les points de retournement du marché.

- L'emploi de croisements haussiers/baissiers permet de filtrer une partie du bruit des signaux de trading, rendant les transactions plus fiables.

- La combinaison avec un stop suiveur de tendance permet de verrouiller au maximum les gains tout en permettant un stop rapide pour réduire les pertes unitaires.

- Les distances fixes de take-profit et de stop-loss permettent également de contrôler efficacement le risque par transaction.

- Dans l'ensemble, la stratégie a des règles claires, faciles à comprendre et à mettre en œuvre, adaptée aux débutants en trading quantitatif.

Analyse des risques

Cette stratégie présente également les risques suivants :

- L'indicateur RSI peut générer de faux signaux, la probabilité d'échec des formations techniques étant élevée, ce qui peut entraîner le déclenchement du stop.

- Les distances fixes de take-profit et de stop-loss ne s'adaptent pas à la volatilité du marché, ce qui peut conduire à une prise de bénéfices trop précoce ou à un élargissement inutile du stop.

- Le stop suiveur en pourcentage ne suit que le point le plus haut ou le plus bas du prix, ce qui peut être trop agressif et réduire les gains.

- Risque de surajustement aux données historiques. Les paramètres de la stratégie peuvent avoir été optimisés sur des données passées, et leur performance en conditions réelles pourrait être inférieure.

- La fréquence de trading peut être trop élevée, augmentant les frais de transaction et le risque de glissement.

Axes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Optimiser les paramètres du RSI pour trouver la meilleure combinaison et améliorer la qualité des signaux.

- Ajouter d'autres indicateurs comme filtres, créant une convergence multi-indicateurs pour augmenter la précision des signaux.

- Adopter un mécanisme adaptatif de take-profit et stop-loss, ajustant automatiquement les niveaux en fonction de la volatilité du marché.

- Ajouter un module de contrôle de la fréquence de trading pour réduire le nombre de transactions et les frais.

- Ajouter un module de gestion de la taille des positions pour contrôler le montant par transaction et limiter les pertes unitaires.

- Effectuer des backtests sur des périodes plus longues pour vérifier la stabilité des paramètres.

Résumé

Cette stratégie est globalement une stratégie de trading de retournement typique, utilisant le RSI pour déterminer les zones de surachat et de survente et générant des signaux par croisements haussiers/baissiers. Elle utilise un stop suiveur de tendance et des stops fixes de take-profit et stop-loss pour contrôler les risques. Sa logique est claire et facile à mettre en œuvre, adaptée à l'apprentissage et à la pratique des débutants en trading quantitatif. Cependant, elle présente des risques de faux signaux et de surajustement des paramètres, nécessitant une validation et une optimisation continues avant une utilisation réelle.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1