Stratégie de percée bilatérale du canal de volatilité en chandeliers

Aperçu

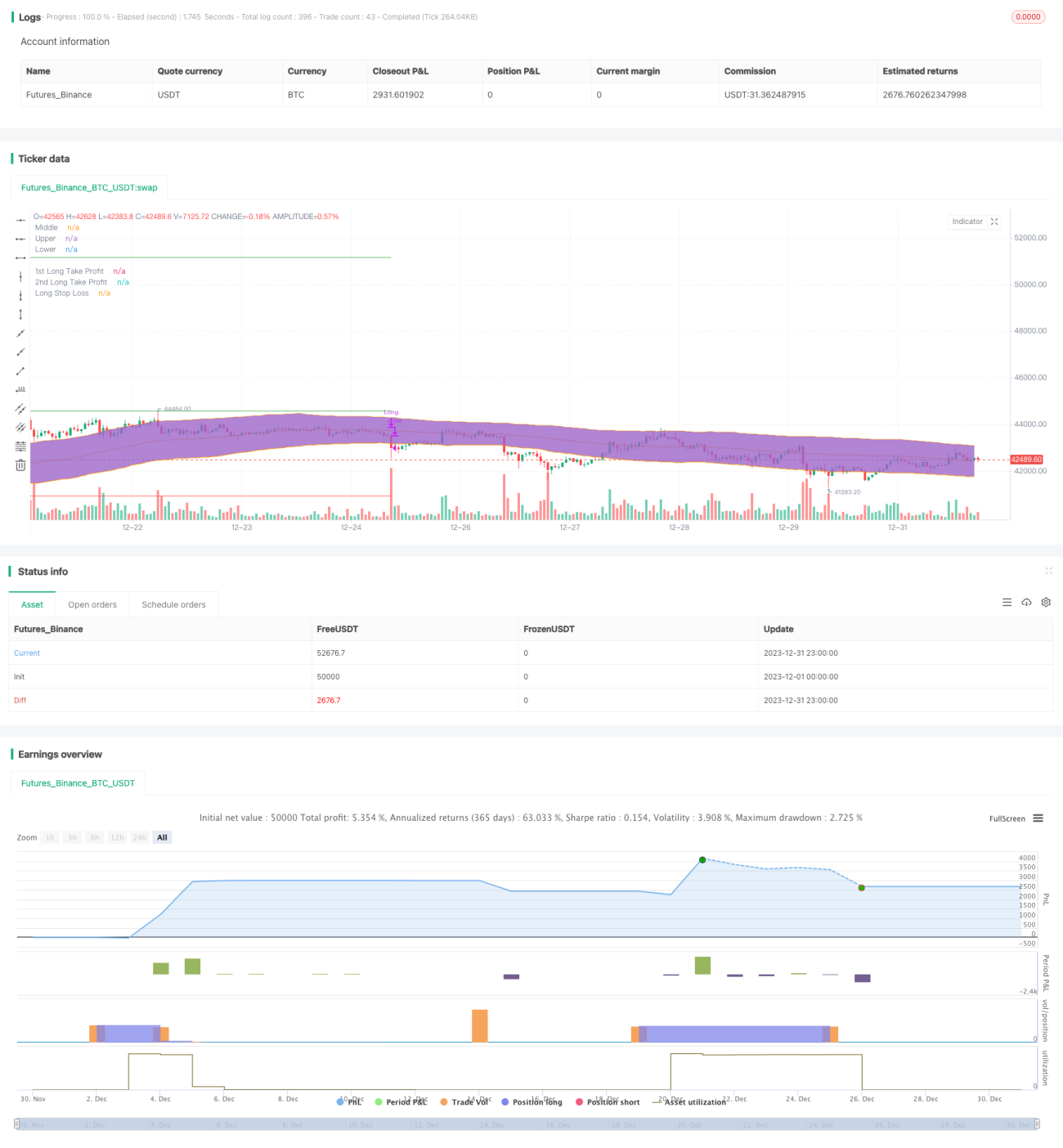

La stratégie de canal de volatilité des bougies à double rupture calcule la ligne médiane du canal, la bande supérieure et la bande inférieure, combine les indicateurs de tendance et de volume/prix pour juger de la direction et de la force du marché, et place des signaux de rupture des deux côtés du canal afin d'acheter bas et de vendre haut.

Principe de la stratégie

L'indicateur central de cette stratégie est le canal de volatilité des bougies basé sur les statistiques. La ligne médiane du canal utilise un algorithme de moyenne mobile, tandis que les bandes supérieure et inférieure utilisent une méthode de calcul basée sur l'Average True Range (ATR), ce qui permet de capturer dynamiquement les limites des fluctuations de prix. Parallèlement, la stratégie intègre des règles de jugement basées sur le DMI et le volume de transactions pour éviter les pertes dues aux fausses ruptures.

Plus précisément, lorsque le prix dépasse la bande inférieure pour entrer dans le canal, que la ligne +DI du DMI dépasse la ligne -DI et le seuil de base ADX défini, et que le volume de transactions augmente, un signal d'achat est généré. Inversement, lorsque le prix casse la bande supérieure à la baisse, les règles de jugement inverses produisent un signal de vente.

Analyse des avantages

Le principal avantage de cette stratégie est de capturer la direction principale des cassures de prix. L'utilisation de la double rupture permet d'éviter efficacement les phases de consolidation et de volatilité, réduisant ainsi le nombre de stops. Par rapport aux stratégies basées sur des moyennes mobiles simples, le jugement des ruptures de canal des bougies s'adapte mieux aux fluctuations de prix.

De plus, l'introduction des indicateurs auxiliaires DMI et volume de transactions constitue un bon filtre, évitant les signaux erronés. Ainsi, du point de vue du taux de réussite et du ratio risque/récompense, cette stratégie présente certains avantages.

Analyse des risques

Le principal risque de la stratégie à double rupture est l'incapacité à anticiper les retournements de marché. En cas de retournement en V du marché, le stop loss peut être facilement déclenché. De plus, un réglage inapproprié des paramètres peut également avoir un impact négatif sur le système de trading.

Pour atténuer ces risques, nous pouvons optimiser davantage les paramètres des indicateurs et réduire la largeur du stop loss. Bien sûr, un système de trading ne pourra jamais éviter complètement les pertes ; l'essentiel est de contrôler les risques.

Axes d'optimisation

Cette stratégie présente un fort potentiel d'optimisation, principalement dans les domaines suivants :

- Optimiser les paramètres, tels que la longueur DI et ADX du DMI, la période du canal des bougies et les réglages des multiples.

- Ajouter des conditions de filtre, par exemple en combinant d'autres indicateurs comme le MACD pour éviter les fausses ruptures.

- Mettre en place un suivi automatique du take profit et du stop loss afin de mieux contrôler les risques.

- Optimiser les réglages des paramètres et les règles de filtrage en fonction des différents instruments.

Résumé

Dans l'ensemble, la stratégie de canal de volatilité des bougies à double rupture est un système de cassure efficace. Elle permet de juger correctement la direction et la force de la tendance principale, et offre un grand potentiel en matière d'optimisation et de contrôle des risques. Si elle est systématiquement améliorée et optimisée, cette stratégie peut générer des bénéfices stables à long terme.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1