Stratégie de rupture de momentum à double moyenne mobile

Présentation

La stratégie de rupture de momentum à double MM est une stratégie de trading quantitatif combinant deux moyennes mobiles et l’indicateur RSI. Cette stratégie calcule une moyenne mobile rapide, une moyenne mobile lente et l’indicateur RSI, fixe des seuils de surachat et de survente pour le momentum RSI, et prend une position longue en cas de croisement haussier des deux MM, et une position courte en cas de croisement baissier, afin de capter les tendances du marché.

Principe de la stratégie

La stratégie de rupture de momentum à double MM repose principalement sur deux moyennes mobiles et l’indicateur RSI. On calcule d’abord deux moyennes mobiles, l’une rapide et l’autre lente : la ligne rapide est une moyenne mobile pondérée sur 10 jours, la ligne lente est une moyenne mobile adaptative linéaire sur 100 jours. On calcule ensuite le RSI sur 14 jours et on fixe des seuils de surachat et de survente. Lorsque la ligne rapide croise la ligne lente à la hausse, le marché est considéré comme haussier ; lorsqu’elle la croise à la baisse, le marché est baissier. En plus de déterminer la tendance haussière ou baissière, l’indicateur RSI doit être supérieur au seuil de surachat ou inférieur au seuil de survente, ce qui permet de filtrer efficacement les faux signaux de rupture.

Concrètement, en cas de tendance haussière, si le RSI est supérieur au seuil de surachat, on ouvre une position longue ; en cas de tendance baissière, si le RSI est inférieur au seuil de survente, on ouvre une position courte. Après l’ouverture, lorsque le signal de trading s’inverse, on ouvre une position dans le sens inverse.

Avantages de la stratégie

La stratégie de rupture de momentum à double MM combine les indicateurs de double MM et RSI, ce qui permet d’identifier efficacement les tendances du marché et d’utiliser le RSI pour filtrer les faux signaux de rupture, améliorant ainsi la fiabilité des signaux de trading. Par rapport à un système à une seule MM, cette stratégie réduit considérablement le nombre de transactions inefficaces. De plus, l’optimisation des paramètres du RSI offre une flexibilité à la stratégie.

Risques de la stratégie

La stratégie de rupture de momentum à double MM comporte également certains risques. Le système à double MM est très sensible aux paramètres et nécessite des tests minutieux des combinaisons de paramètres en fonction des différents marchés. De plus, un mauvais réglage des seuils du RSI peut entraîner des occasions de trading manquées. Enfin, un stop suivi agressif peut être cassé dans certaines conditions de marché ; il convient d’ajuster le niveau de stop en fonction des résultats des backtests.

Optimisation de la stratégie

La stratégie de rupture de momentum à double MM peut être optimisée sur les aspects suivants :

- Optimiser les paramètres des MM rapide et lente pour trouver la meilleure combinaison de paramètres ;

- Optimiser les paramètres du RSI et ajuster les seuils de surachat et de survente ;

- Ajouter un mécanisme de stop suivi adaptatif pour contrôler le risque ;

- Ajouter un module d’optimisation du volume des positions pour améliorer l’efficacité de l’utilisation des fonds.

Résumé

La stratégie de rupture de momentum à double MM détermine la direction de la tendance via le système à double MM et filtre les signaux à l’aide du RSI, ce qui améliore efficacement les défauts d’un système à une seule MM. Cette stratégie offre une grande marge d’optimisation des paramètres et peut être adaptée automatiquement, ce qui en fait une excellente stratégie de suivi de tendance.

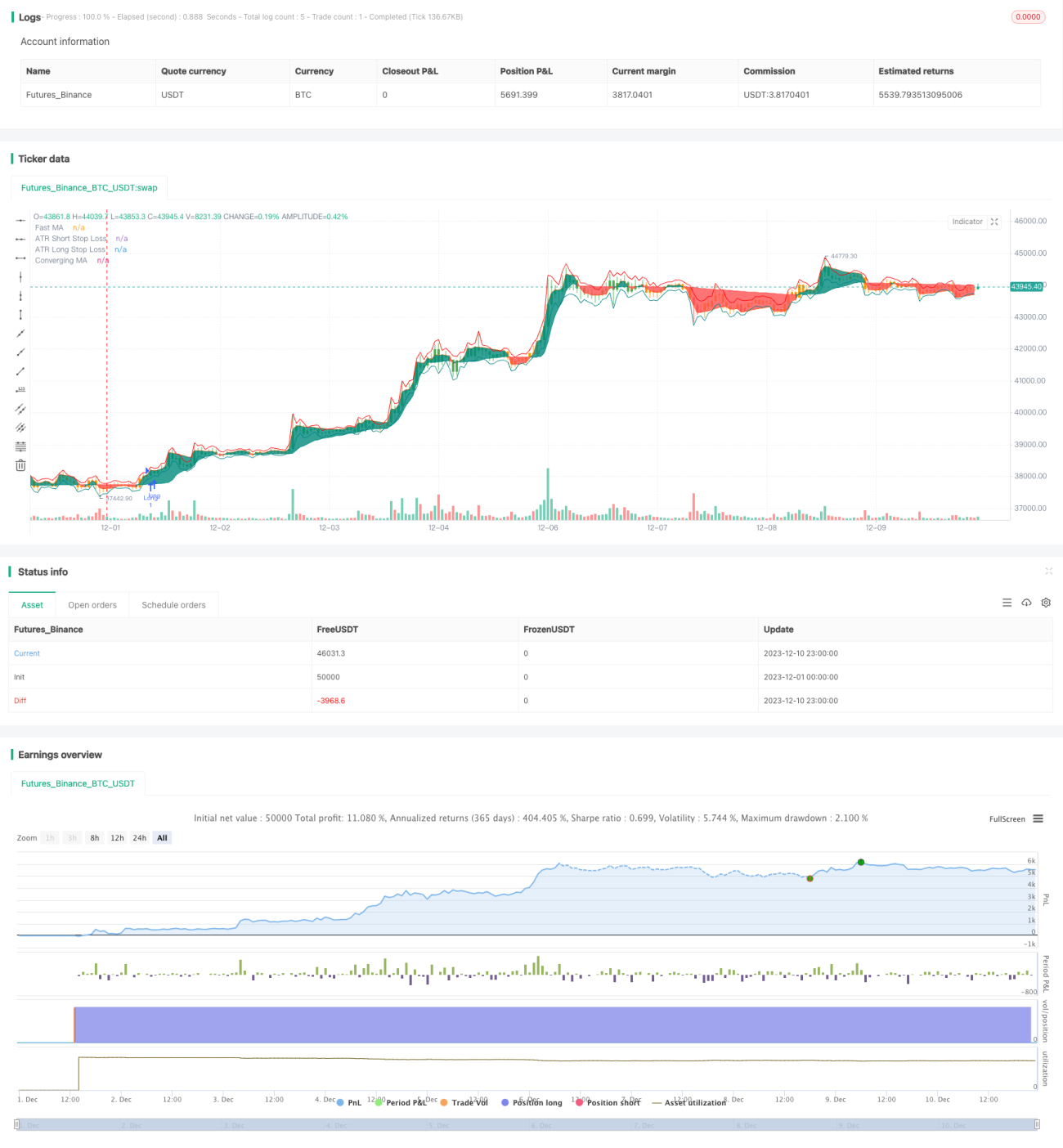

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-10 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © Salman4sgd

//@version=5- 1