Stratégie de trading intraday sur actions basée sur le retracement des creux intraday en Renko

Vue d'ensemble

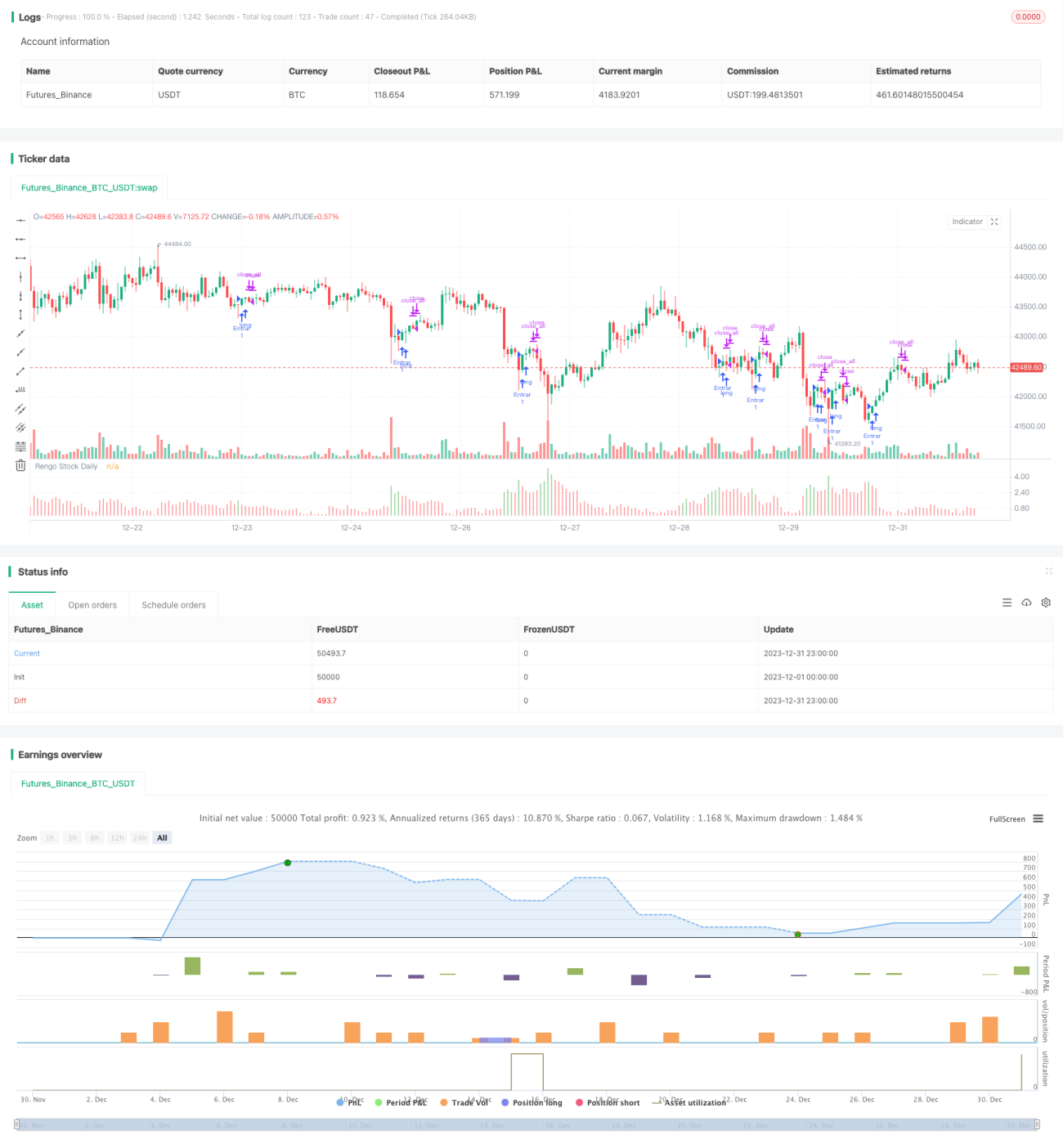

Cette stratégie utilise principalement les caractéristiques de retracement des plus bas intraday d'une action sur un graphique Renko pour déterminer la nouvelle direction de la tendance, construisant ainsi une stratégie de trading intraday. Lorsque le plus bas intraday Renko présente un retracement significatif, cela est considéré comme un signal haussier et une position acheteuse est ouverte. Lorsque le prix de clôture Renko baisse de manière notable, cela est interprété comme un signal baissier et la position est fermée.

Principe de la stratégie

Le principal critère de la stratégie est que le retracement du plus bas intraday Renko dépasse la bande supérieure et la bande inférieure. La bande supérieure est calculée comme la moyenne mobile sur 20 jours du retracement du plus bas intraday Renko plus deux écarts-types. La bande inférieure est calculée comme 85 % du plus haut sur 50 jours du plus bas intraday Renko. Lorsque le retracement du plus bas intraday Renko dépasse la bande supérieure ou la bande inférieure, un signal d'achat est généré ; sinon, la position reste neutre. La procédure est la suivante :

- Calculer l'écart-type (DesviaccionTipica) sur 20 jours de la différence entre le plus haut et le plus bas des 22 dernières barres Renko.

- Calculer la moyenne (Media) sur 20 jours de la différence entre le plus haut et le plus bas des 22 dernières barres Renko.

- Bande supérieure Rango11 = Media + DesviaccionTipica × 2

- Bande inférieure Rango22 = Plus haut des 50 dernières barres Renko × 0,85

- Lorsque le Renko du jour satisfait low / highest(low, 22) > Rango11 ou Rango22, ouvrir une position longue. Lorsque le Renko du jour satisfait close < open, fermer la position.

Tels sont les principales règles de décision et la logique de trading de cette stratégie.

Analyse des avantages

- Utiliser les propriétés de filtrage des faux signaux du Renko permet d'éliminer efficacement les faux signaux en période de marché agité.

- La détection de tendance basée sur les caractéristiques de retracement du plus bas intraday Renko évite les erreurs de jugement liées à l'utilisation d'une seule moyenne mobile.

- L'utilisation d'une double bande de décision améliore la précision de l'identification de la tendance.

- Les règles de la stratégie sont claires et faciles à comprendre et à mettre en œuvre.

- La stratégie se prête facilement au réglage des paramètres et à l'optimisation, ce qui peut améliorer significativement ses performances.

Analyse des risques

- La caractéristique de repeinture du Renko peut avoir un impact sur le trading en temps réel.

- Un réglage inapproprié de la distance entre les deux bandes peut entraîner des signaux manqués ou erronés.

- La stratégie utilise un seul indicateur, ce qui peut faire manquer des signaux importants fournis par d'autres indicateurs.

- L'absence de stop-loss peut entraîner des pertes plus importantes.

Solutions aux risques :

- Élargir légèrement les paramètres des bandes pour capturer davantage de signaux.

- Combiner d'autres indicateurs (moyennes mobiles, indicateurs de momentum, etc.) pour garantir une évaluation précise.

- Ajouter un stop-loss suiveur pour limiter les pertes.

Pistes d'optimisation

- Réglage des paramètres : optimiser les paramètres des deux bandes.

- Ajouter d'autres indicateurs techniques complémentaires.

- Intégrer un mécanisme de stop-loss.

- Étendre à d'autres instruments de trading pour augmenter les opportunités.

Résumé

La stratégie présente une logique claire et est facile à mettre en œuvre, utilisant le retracement du plus bas intraday Renko pour déterminer une nouvelle direction de tendance. Son principal avantage réside dans l'exploitation des propriétés filtrantes du Renko pour éviter les faux signaux, et l'utilisation d'une double bande pour améliorer la précision. Cependant, la stratégie offre des marges d'amélioration, notamment au niveau de l'optimisation des paramètres, de l'implémentation d'un stop-loss et de la combinaison de multiples indicateurs. Dans l'ensemble, il s'agit d'une stratégie de trading intraday simple, efficace et facile à comprendre.

- 1