Système de suivi de marché haussier

Aperçu

Le système de suivi de tendance haussière est un système de trading mécanique basé sur le suivi de tendance. Il utilise les indicateurs de tendance du graphique en 4 heures pour filtrer les signaux de trading, tandis que l'entrée est déterminée en fonction des indicateurs du graphique en 15 minutes. Les principaux indicateurs incluent le RSI, le Stochastique et le MACD. L'avantage de ce système est que la combinaison de plusieurs cadres temporels permet de filtrer efficacement les faux signaux, tout en utilisant des indicateurs de cadres temporels inférieurs pour obtenir des points d'entrée plus précis. Cependant, ce système comporte également certains risques, tels qu'une tendance à générer du sur-trading et des problèmes de faux breakouts.

Principe

La logique centrale de ce système consiste à combiner des indicateurs de différents cadres temporels pour identifier la direction de la tendance et le moment d'entrée. Concrètement, le RSI, le Stochastique et l'EMA du graphique en 4 heures doivent tous satisfaire aux conditions pour déterminer la direction générale de la tendance. Cela permet de filtrer efficacement la plupart du bruit. En parallèle, le RSI, le Stochastique, le MACD et l'EMA du graphique en 15 minutes doivent également être orientés haussiers ou baissiers dans la même direction, afin de déterminer le moment précis de l'entrée. Cela permet de trouver de bons points d'achat et de vente. Ce n'est que lorsque les jugements sur les deux cadres temporels (4h et 15 min) concordent que le système émet un signal de trading.

Avantages

- Combinaison de plusieurs cadres temporels, capable de filtrer efficacement les faux signaux et d'identifier la tendance principale.

- Indicateurs détaillés en 15 minutes, permettant d'obtenir des points d'entrée relativement précis.

- Utilisation d'indicateurs courants tels que le RSI, le Stochastique et le MACD, faciles à comprendre et également faciles à optimiser.

- Application de mesures de gestion des risques strictes telles que le mStop (take-profit suiveur), le stop-loss et le trailing stop, permettant de contrôler efficacement le risque par transaction.

Risques

- Risque de sur-trading. Ce système étant sensible aux cadres temporels courts, il peut générer un grand nombre de signaux de trading, conduisant à du sur-trading.

- Risque de faux breakout. Les indicateurs à court terme peuvent donner lieu à des erreurs de jugement, produisant des signaux de faux breakout.

- Risque de défaillance des indicateurs. Les indicateurs techniques eux-mêmes présentent certaines limites et peuvent devenir inefficaces dans des conditions de marché extrêmes.

En conséquence, on peut optimiser ce système selon les axes suivants :

- Ajuster les paramètres des indicateurs pour les adapter à différents environnements de marché.

- Ajouter des conditions de filtrage pour réduire la fréquence des transactions et éviter le sur-trading.

- Optimiser la stratégie de take-profit et stop-loss pour qu'elle corresponde mieux à la plage de volatilité du marché.

- Tester différentes combinaisons d'indicateurs afin de trouver la solution optimale.

Conclusion

Dans l'ensemble, le système de suivi de tendance haussière est un système de trading mécanique de suivi de tendance très pratique. Il utilise une combinaison d'indicateurs sur plusieurs cadres temporels pour identifier la tendance du marché et les points d'entrée clés. Grâce à un réglage raisonnable des paramètres et à des tests d'optimisation continus, ce système peut s'adapter à la plupart des environnements de marché et atteindre des résultats de profit stables. Cependant, il est également important de prendre conscience de certains risques potentiels et d'adopter des mesures proactives pour les prévenir et les atténuer.

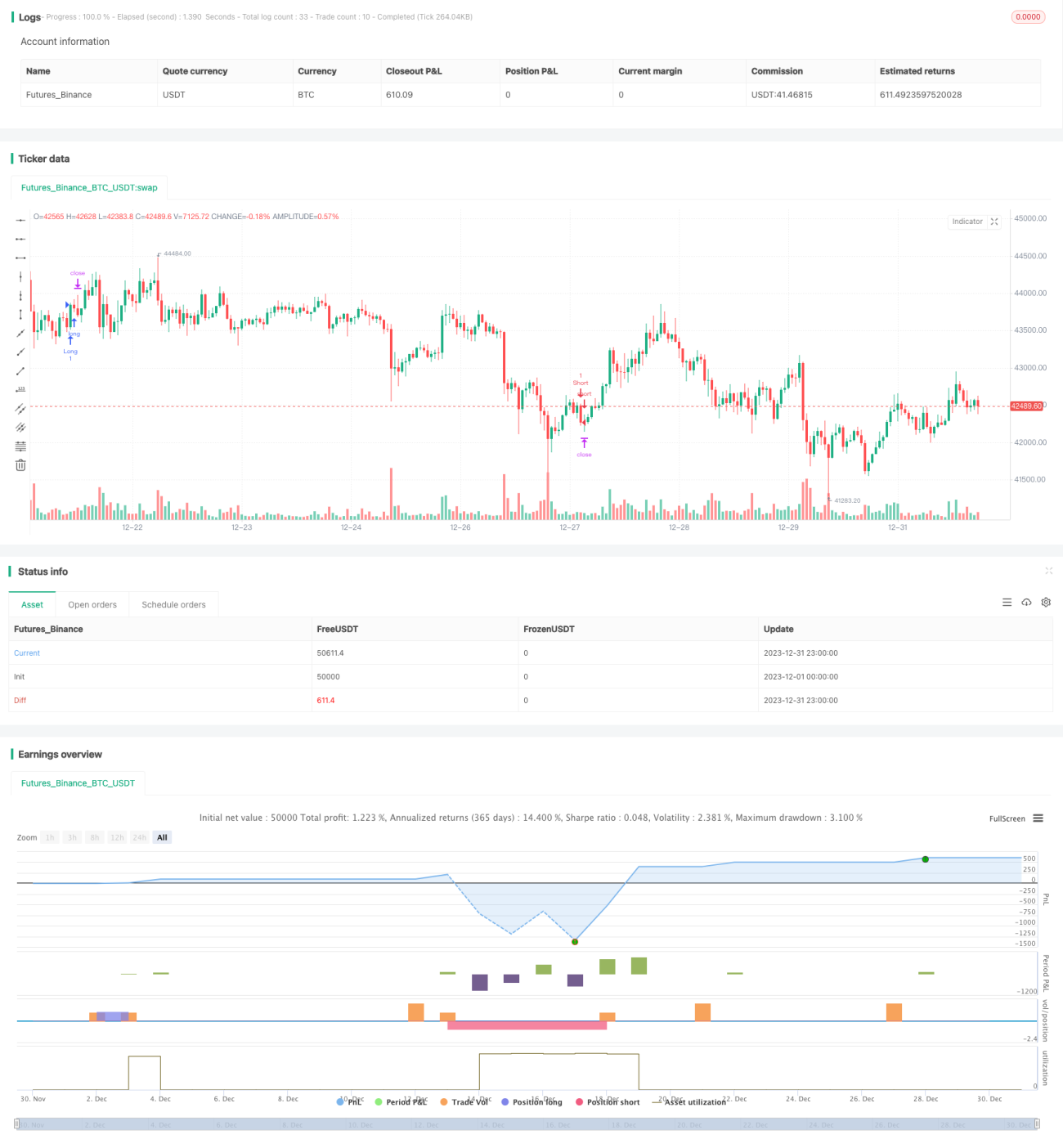

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Cowabunga System from babypips.com", overlay=true)

// 4 Hour Stochastics

length4 = input(162, minval=1, title="4h StochLength"), smoothK4 = input(48, minval=1, title="4h StochK"), smoothD4 = input(48, minval=1, title="4h StochD")- 1