Stratégie de trading Bitcoin basée sur l'Ichimoku

Aperçu

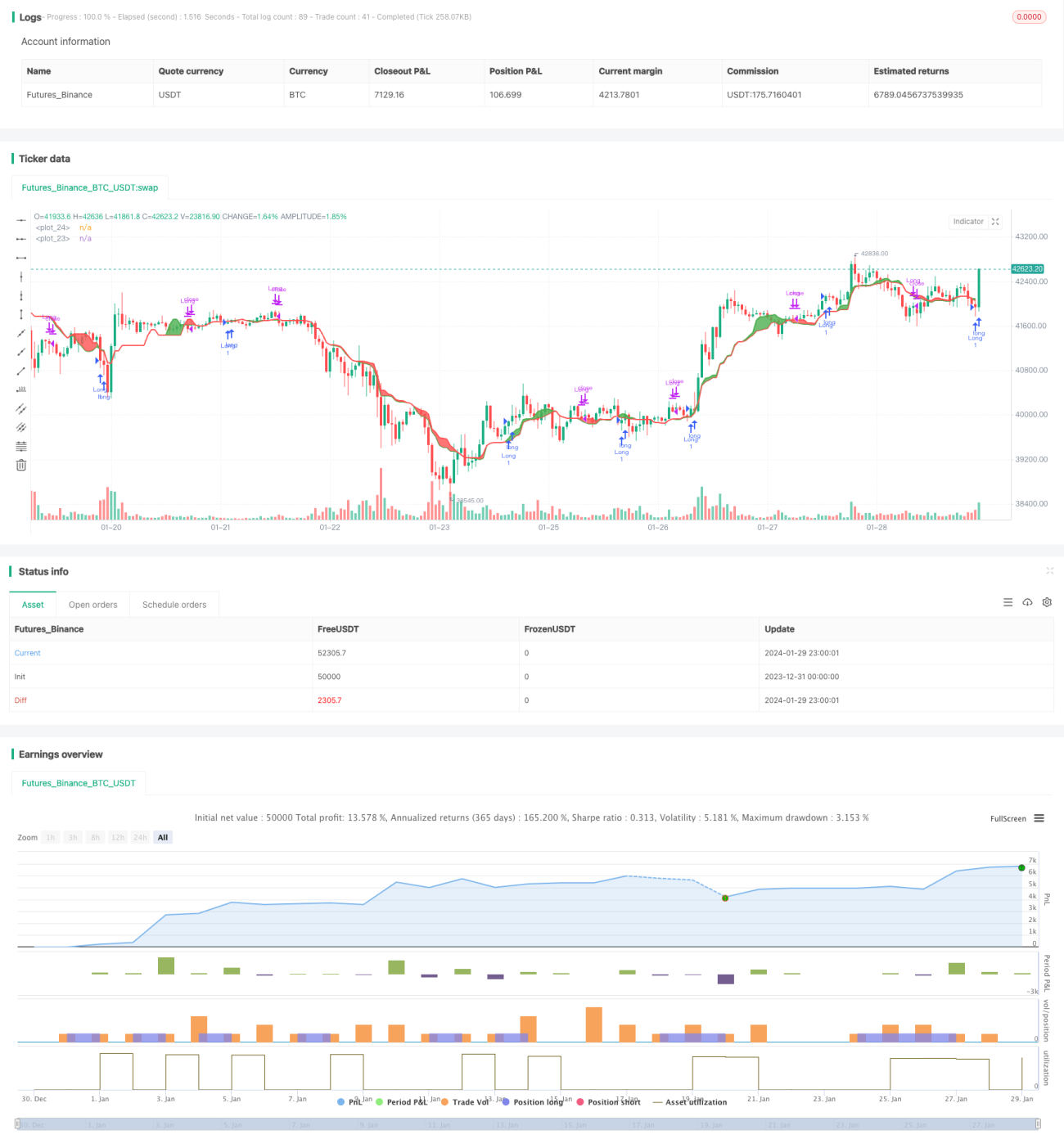

Cette stratégie est une stratégie de trading de Bitcoin basée sur l'indicateur Ichimoku Kinko Hyo. Elle calcule la moyenne des plus hauts et des plus bas sur différentes périodes pour former un tableau d'équilibre, et génère des signaux de trading lorsque la ligne de courte période traverse la ligne de longue période.

Principe de la stratégie

La stratégie utilise l'indicateur Ichimoku Kinko Hyo, avec les formules de calcul suivantes :

Lmax = plus haut sur la période period_max

Smax = plus bas sur la période period_max

Lmed = plus haut sur la période period_med

Smed = plus bas sur la période period_med

Lmin = plus haut sur la période period_min

Smin = plus bas sur la période period_min

HL1 = (Lmax + Smax + Lmed + Smed) / 4

HL2 = (Lmed + Smed + Lmin + Smin) / 4

Soit le calcul des prix d'équilibre pour la ligne longue période HL1 et la ligne courte période HL2. Lorsque la ligne courte HL2 croise au-dessus de la ligne longue HL1, on prend une position longue ; lorsque HL2 croise en dessous de HL1, on ferme la position.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation de l'indicateur Ichimoku Kinko Hyo permet de filtrer efficacement le bruit du marché et d'identifier les tendances.

- L'utilisation du croisement de lignes de différentes périodes comme signal de trading réduit les faux signaux.

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

- Les paramètres de période sont personnalisables pour s'adapter à différents environnements de marché.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'indicateur Ichimoku Kinko Hyo présente un décalage, ce qui peut faire manquer des signaux à court terme.

- Lors du croisement des lignes longue et courte, la stratégie peut être sujette à des opérations d'arbitrage.

- En cas de forte volatilité du marché, les signaux émis par l'indicateur peuvent être peu fiables.

Il est possible de réduire ces risques en optimisant les paramètres des périodes ou en combinant avec d'autres indicateurs.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimiser les paramètres des périodes longues et courtes pour s'adapter aux évolutions du marché.

- Ajouter une stratégie de stop-loss pour contrôler les pertes.

- Combiner avec d'autres indicateurs comme le MACD pour améliorer la précision des signaux.

- Suspendre les transactions pendant les périodes de forte volatilité pour éviter des pertes importantes.

Résumé

Cette stratégie repose sur l'indicateur Ichimoku Kinko Hyo et génère des signaux de trading lorsque la ligne courte franchit la ligne longue. Comparée à un seul indicateur, elle filtre efficacement les faux signaux. Grâce à l'optimisation des paramètres et au contrôle des risques, il est possible d'améliorer encore la stabilité et la rentabilité de la stratégie.

- 1