Stratégie de suivi de tendance dynamique à double mécanisme

Aperçu

La stratégie de suivi de tendance dynamique à double mécanisme est une stratégie de suivi de tendance qui combine les signaux de deux stratégies de trading différentes. Cette stratégie utilise d'abord la stratégie d'inversion 123 pour identifier les points de retournement des prix, puis combine l'indice de prix synthétique désaisonnalisé (D_DSP) pour déterminer la direction de la tendance des prix, et enfin combine les deux signaux pour générer des ordres de trading.

Cette stratégie est principalement utilisée pour le suivi de tendance à court et moyen terme. Grâce à un double mécanisme de définition de stop-loss dynamique, elle permet de verrouiller efficacement les profits et d'éviter l'aggravation des pertes. De plus, la double confirmation combinant indicateurs de tendance et indicateurs de retournement permet de réduire les transactions bruitées.

Principe de la stratégie

Stratégie d'inversion 123

La stratégie d'inversion 123 est inspirée du livre Comment j'ai triplé mon argent sur les marchés à terme d'Ulf Jensen, page 183. Elle identifie une inversion potentielle lorsque deux barres consécutives forment un motif d'inversion.

Plus précisément, un signal d'achat est généré si le cours de clôture est inférieur à celui de la veille et que la ligne lente (slow K) est inférieure à 50 ; un signal de vente est généré si le cours de clôture est supérieur à celui de la veille et que la ligne rapide (fast K) est supérieure à 50.

Indice de prix synthétique désaisonnalisé (D_DSP)

L'indice de prix synthétique désaisonnalisé (D_DSP) est un indicateur utilisé pour déterminer la direction de la tendance des prix. Il reste cohérent avec les cycles réels des prix. Le calcul du D_DSP consiste à soustraire la moyenne mobile exponentielle sur un demi-cycle de la moyenne mobile exponentielle sur un quart de cycle du prix.

Si le D_DSP est positif, cela indique une tendance haussière ; s'il est négatif, cela indique une tendance baissière.

Jugement à double mécanisme

Cette stratégie combine les deux mécanismes de jugement que sont la stratégie d'inversion 123 et l'indice D_DSP. Si les deux signaux sont alignés (par exemple, tous deux haussiers ou tous deux baissiers), un ordre de trade est généré ; si les signaux divergent, la position est liquidée.

Ce mécanisme de double confirmation permet de filtrer efficacement les transactions parasites et de verrouiller les profits en phase de tendance.

Analyse des avantages

Le principal atout de la stratégie de suivi de tendance dynamique à double mécanisme réside dans la mise en place de deux niveaux de stop-loss. Premièrement, sur le plan temporel, la différence entre les stochastiques rapide et lente crée un stop-loss décalé dans le temps. Deuxièmement, sur le plan des prix, la stratégie d'inversion elle-même intègre une certaine fonction de stop-loss.

Ces deux niveaux de stop-loss permettent de verrouiller au maximum les profits et d'éviter les pertes liées à un seul mécanisme de stop-loss. De plus, le mécanisme de double confirmation filtre efficacement les signaux erronés provoqués par des mouvements de prix non directionnels.

Analyse des risques

Le principal risque de cette stratégie réside dans le caractère trop rigide des paramètres. Par exemple, un réglage inapproprié de la période peut faire manquer la tendance principale, entraînant une perte d'opportunité de profit ou une augmentation des pertes ; une double confirmation trop rigide peut également empêcher un stop-loss en temps utile.

De plus, lorsque la stratégie d'inversion et la stratégie de tendance donnent des signaux divergents, la liquidation de la position peut faire manquer l'opportunité d'une poursuite du mouvement dans une direction dominante.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Optimisation des paramètres de période : calculer les valeurs optimales des paramètres à l'aide de davantage de données de backtest et définir des périodes plus appropriées.

- Ajout de stratégies de stop-loss : par exemple, stop-loss par rupture, stop-loss suiveur, etc., pour définir des points de stop-loss plus dynamiques et plus raisonnables.

- Optimisation des règles de jugement : ajuster la sensibilité de la double confirmation pour éviter une liquidation trop agressive qui ferait manquer des opportunités.

- Ajout de filtres : mettre en place un filtre de volatilité des prix pour éviter les faux signaux provoqués par les oscillations de la moyenne mobile en fin de tendance.

Conclusion

La stratégie de suivi de tendance dynamique à double mécanisme réalise un suivi de tendance efficace et un contrôle des risques grâce à un double stop-loss basé sur les stochastiques rapide et lente, ainsi qu'à une double confirmation entre inversion et tendance. Elle prend en compte à la fois le facteur temporel des mouvements de prix et la directionnalité du prix lui-même, formant ainsi une base de décision tridimensionnelle.

En optimisant continuellement les règles de jugement et les paramètres, cette stratégie devrait donner de bons résultats. Cependant, l'optimisation des stratégies de trading nécessite un grand nombre de tests historiques, et les stratégies de sélection des titres ainsi que les stratégies de stop-loss doivent également être continuellement améliorées. Il est recommandé d'observer la stratégie en conditions réelles pendant un certain temps afin de valider davantage son efficacité.

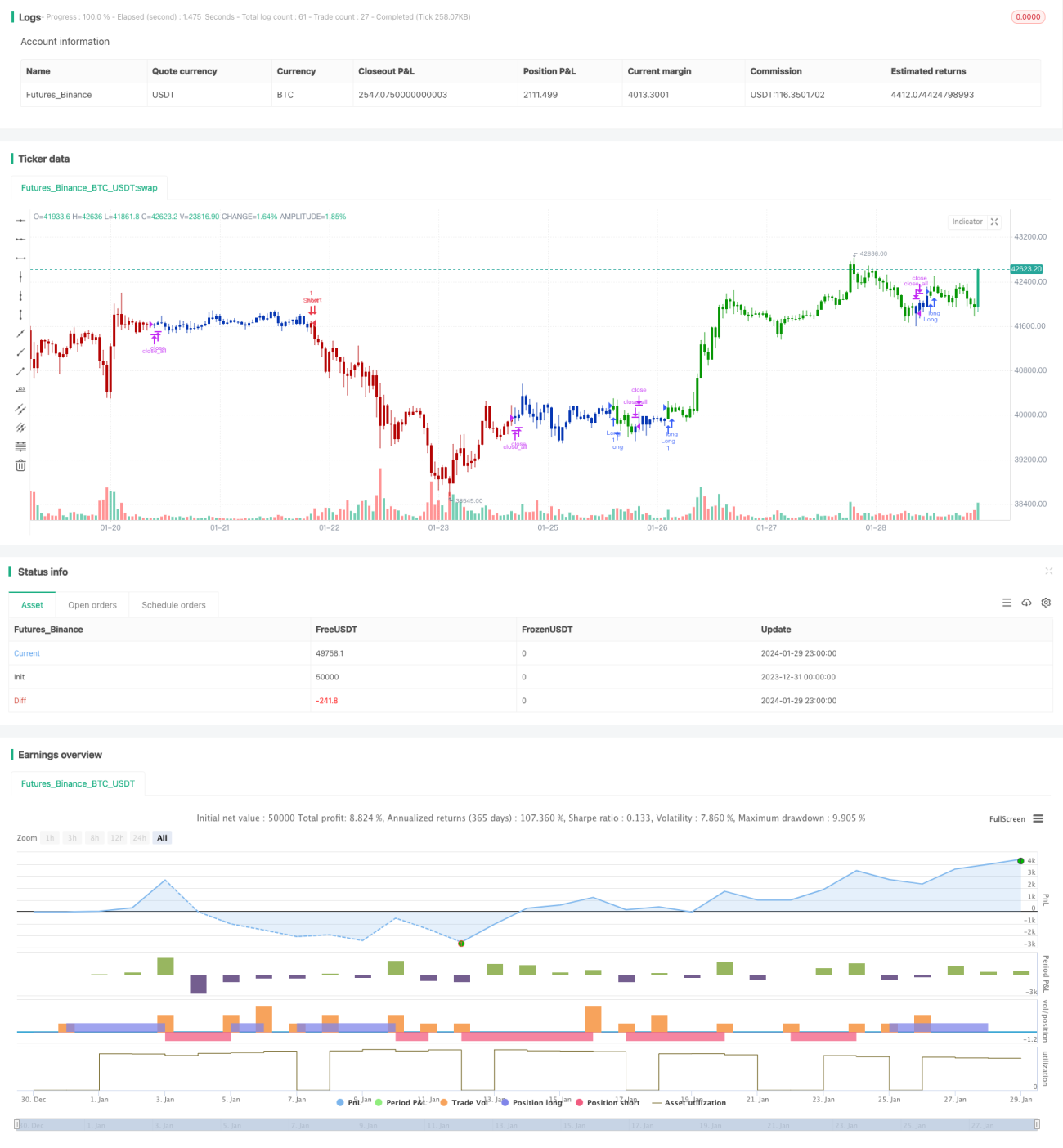

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal. - 1