Stratégie à double moyenne mobile avec croix dorée et croix de la mort

Aperçu

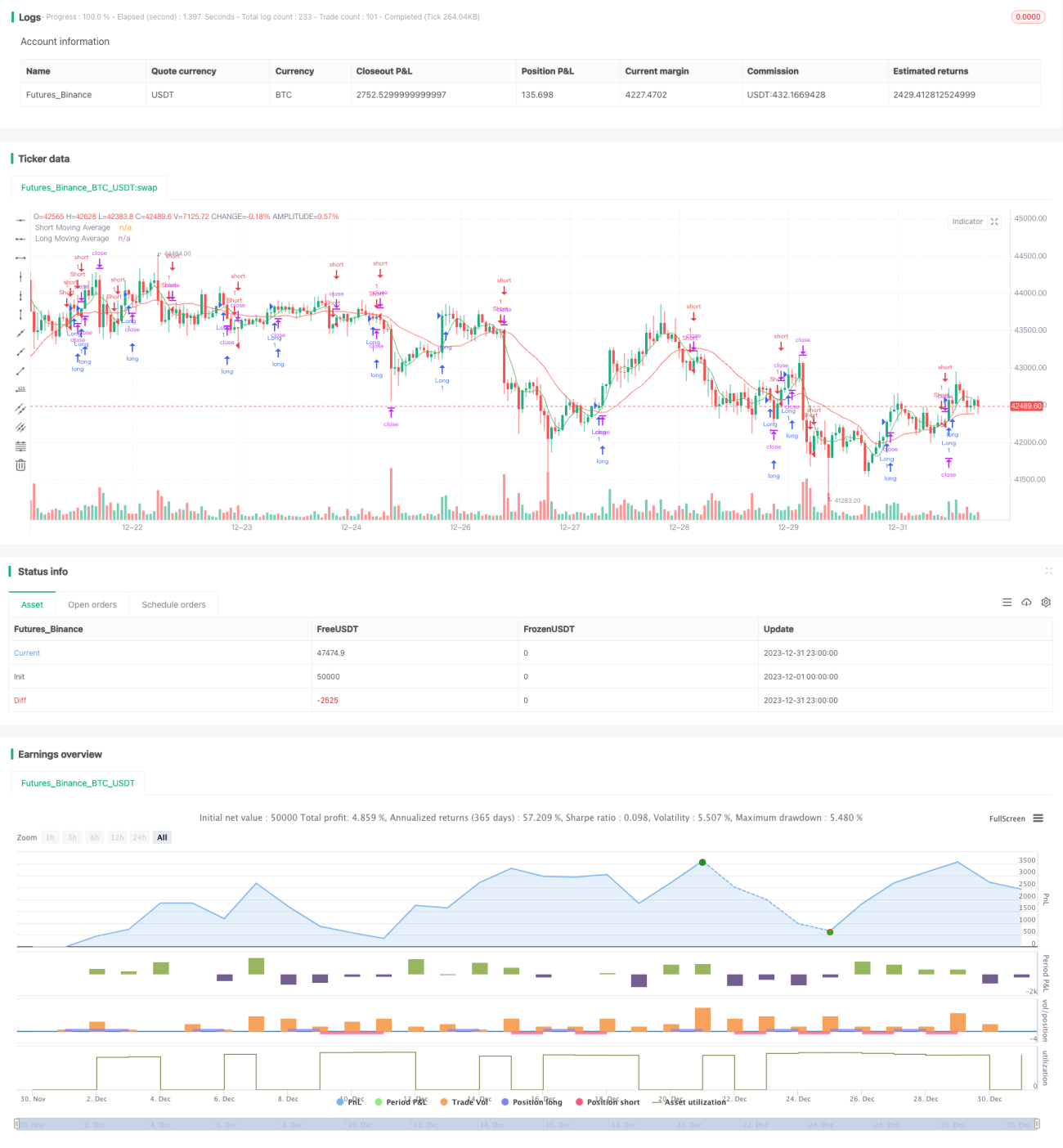

Cette stratégie est une stratégie de trading basée sur une double moyenne mobile. Elle génère des signaux d'achat et de vente en fonction du croisement haussier (golden cross) et baissier (death cross) de deux moyennes mobiles configurées par l'utilisateur : lorsque la moyenne mobile rapide croise au-dessus ou en dessous de la moyenne mobile lente. Lorsque la MA rapide croise au-dessus de la MA lente, on prend une position longue ; lorsqu'elle croise en dessous, on prend une position courte.

Principe de la stratégie

La logique centrale de cette stratégie repose sur le principe de croisement de deux moyennes mobiles. Qu'est-ce qu'une moyenne mobile ? C'est la moyenne arithmétique des prix de clôture sur une période donnée. La moyenne mobile permet de filtrer efficacement le bruit aléatoire et de refléter plus clairement la tendance des prix.

Dans cette stratégie, la MA à court terme représente la tendance à court terme des prix, tandis que la MA à long terme représente la tendance à long terme. La MA à court terme est plus sensible aux variations de prix que la MA à long terme et peut capter plus rapidement les retournements de prix. Lorsque la MA à court terme croise au-dessus de la MA à long terme, cela indique que la tendance à court terme devient haussière : on achète. Lorsqu'elle croise en dessous, cela indique que la tendance à court terme devient baissière : on vend.

Concrètement, la stratégie calcule la moyenne mobile simple (SMA) sur les périodes spécifiées à l'aide de ta.sma pour générer les signaux de trading. L'utilisateur peut personnaliser deux paramètres de MA : la période longue long_period et la période courte short_period. La stratégie utilise ta.crossover et ta.crossunder pour détecter les croisements haussier et baissier. Lorsque la MA courte croise au-dessus de la MA longue (golden cross), on achète ; lorsqu'elle croise en dessous (death cross), on vend.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Simple à mettre en œuvre et facile à comprendre.

- Paramètres personnalisables pour s'adapter à différents environnements de marché.

- Utilise le principe de croisement de deux MA pour filtrer efficacement le bruit et capter les retournements de tendance.

- Haute sensibilité permettant de détecter rapidement les points de retournement des prix.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- Un écart trop faible entre les deux MA peut générer de faux signaux.

- Un choix inapproprié des périodes de MA peut faire manquer la tendance principale.

- Un croisement ne signifie pas forcément un retournement de tendance, ce qui peut produire des signaux erronés.

- Nécessité d'ajuster correctement les paramètres pour éviter le sur-optimisation.

Pour atténuer ces risques, on peut ajuster les paramètres des MA, mettre en place un stop-loss/take-profit, ou combiner avec d'autres indicateurs.

Potentiel d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimiser les périodes des MA en utilisant des périodes adaptatives.

- Ajouter un filtre de volume pour éviter les faux cassages.

- Combiner avec d'autres indicateurs techniques comme le MACD, le KDJ, etc.

- Ajouter une logique de stop-loss/take-profit pour limiter les pertes par transaction.

- Optimiser la structure du code pour améliorer la modularité et faciliter les extensions futures.

Résumé

Globalement, cette stratégie est très adaptée comme stratégie d'entrée en trading quantitatif. Elle ne nécessite que deux paramètres de MA simples pour fonctionner, est facile à utiliser et à comprendre, et permet de refléter visuellement les moments de retournement du marché. En même temps, elle offre un large potentiel d'optimisation, permettant d'ajuster les paramètres ou d'ajouter d'autres logiques selon les besoins pour l'améliorer.

- 1