Stratégie de stop-loss basée sur la moyenne mobile lissée

Aperçu

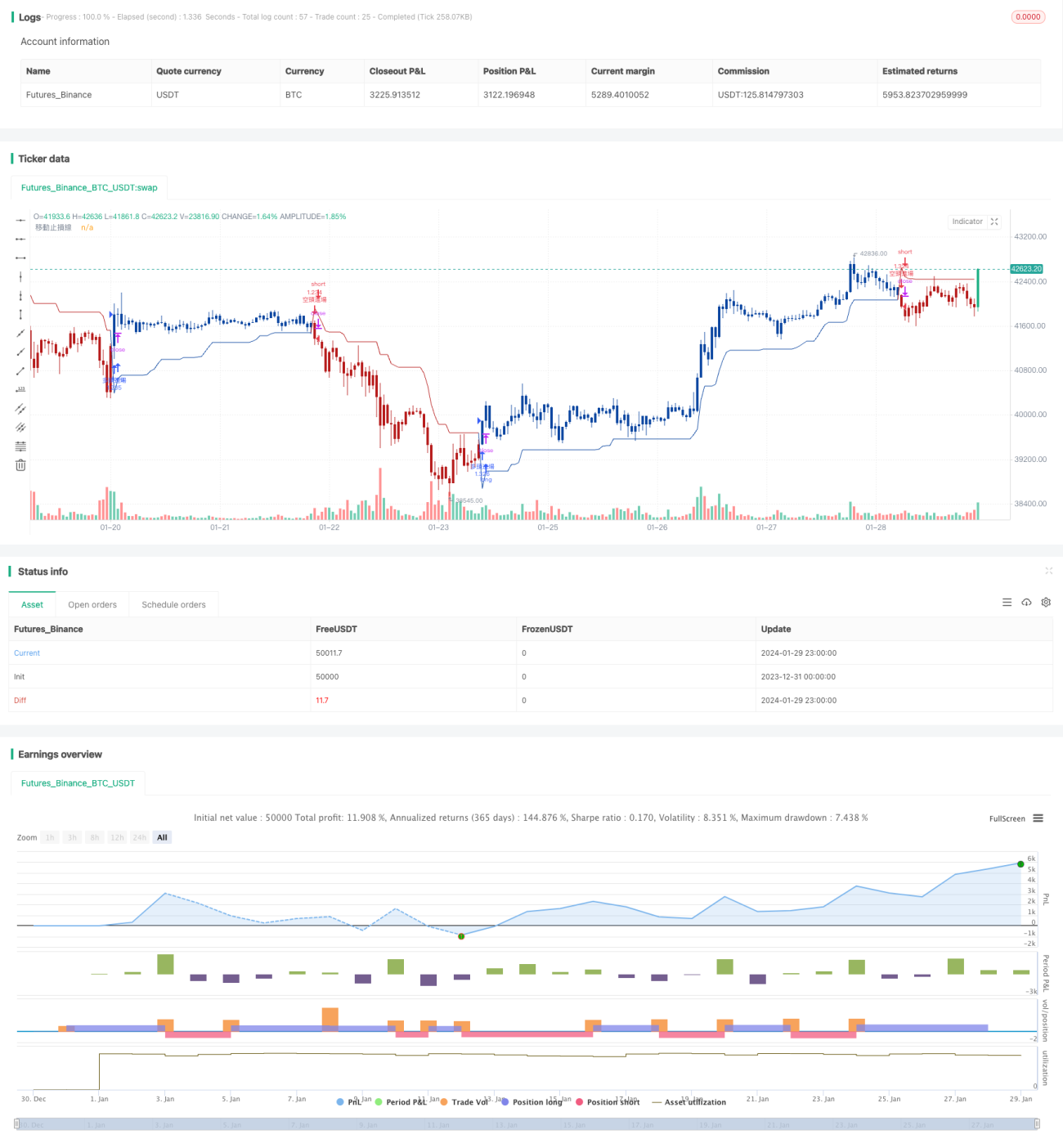

Cette stratégie utilise une moyenne mobile lissée et l’Average True Range (ATR) pour calculer deux niveaux de stop, et ouvre des positions inverses lorsque ces niveaux sont franchis, réalisant ainsi un stop suiveur de tendance. Elle est adaptée au trading de crypto-monnaies à forte volatilité, permettant de verrouiller les gains et d’éviter l’aggravation des pertes.

Principe de la stratégie

- Calculer l’ATR (plage de variation réelle moyenne) sur les n dernières périodes, puis le lisser avec la méthode RMA (Relative Moving Average).

- Le stop long est égal au plus haut moins l’ATR, le stop short est égal au plus bas plus l’ATR.

- Lorsque le prix franchit la ligne de stop à la hausse, on passe à découvert ; lorsqu’il franchit la ligne de stop à la baisse, on passe à long.

- La ligne de stop est mise à jour en continu au fur et à mesure de l’évolution du prix, assurant un suivi dynamique.

Cette stratégie détermine une zone de stop raisonnable via l’ATR, puis lisse la ligne de stop avec la méthode RMA pour éviter un déclenchement prématuré dû aux petites fluctuations. Lorsque la tendance s’inverse, elle identifie rapidement le signal et prend une position inverse au franchissement de la ligne de stop.

Analyse des avantages

- Lissage de la ligne de stop mobile, filtrage efficace du bruit et réduction des faux signaux.

- Suivi dynamique du stop, permettant de verrouiller la majeure partie des gains d’une tendance.

- Paramètres stables, adaptés aux positions à moyen et long terme.

- Trading entièrement automatisé, sans intervention humaine.

Analyse des risques

- L’amplitude du stop peut être trop grande : il convient d’ajuster la période et le multiple de l’ATR.

- En l’absence de tendance claire, le nombre de sorties peut être élevé.

- Il faut veiller à définir des conditions d’entrée raisonnables pour éviter d’acheter trop haut ou de vendre trop bas.

On peut réduire l’amplitude du stop en raccourcissant la période de l’ATR ou en diminuant son multiple, ou encore ajouter d’autres filtres pour limiter les ouvertures inutiles. Il est important de contrôler le levier effectif et la taille des positions pour faire face aux brusques variations du marché.

Pistes d’optimisation

- Ajouter d’autres indicateurs pour juger la tendance, en complément des paramètres de l’ATR.

- Optimiser la logique d’ouverture avec des conditions de franchissement plus strictes.

- Intégrer une fonction de take-profit glissant.

- Utiliser des algorithmes d’apprentissage automatique pour optimiser la ligne de stop.

Combiner d’autres oscillateurs pour déterminer la direction de la tendance et éviter les ouvertures inefficaces en période de range. Affiner les conditions d’entrée pour garantir que le prix continue d’évoluer sur une certaine distance après le franchissement de la ligne de stop. Ajouter une ligne de take-profit glissant pour verrouiller davantage de gains. Utiliser le machine learning pour entraîner une fonction de stop plus performante.

Résumé

Cette stratégie réalise un stop suiveur dynamique sur les marchés de crypto-monnaies à forte volatilité en calculant une ligne de stop mobile lissée, ce qui permet de contrôler efficacement les risques. Ses paramètres sont relativement stables et adaptés au trading automatisé. On peut l’optimiser sur plusieurs dimensions en combinant davantage d’indicateurs et d’algorithmes pour améliorer les performances.

- 1