Stratégie de suivi de tendance basée sur le cours de clôture de la veille et l'indicateur ATR

Aperçu

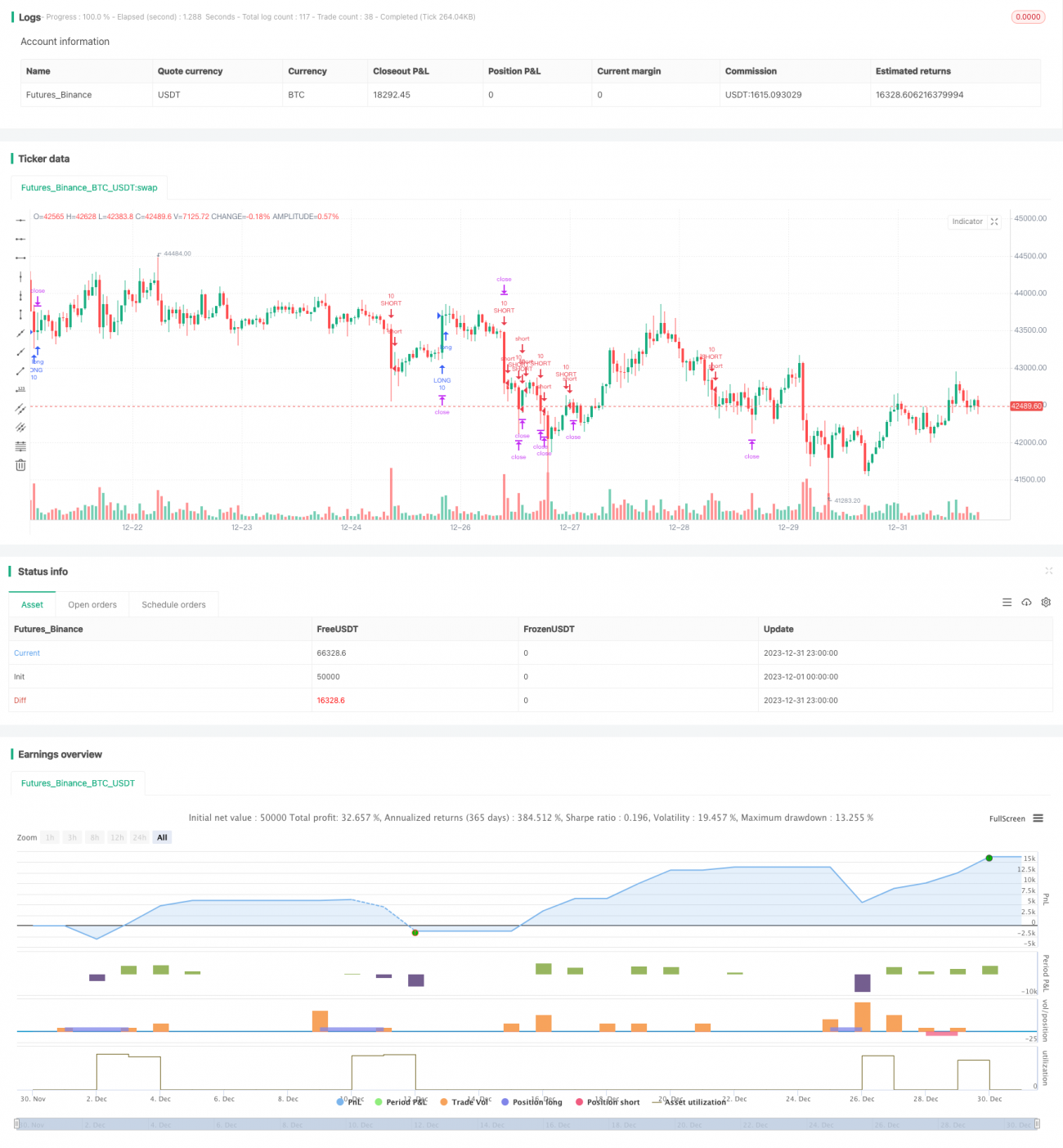

Cette stratégie définit les niveaux d'ouverture des positions longues et courtes ainsi que les niveaux de stop-loss en se basant sur le prix de clôture de la veille et l'indicateur ATR, permettant ainsi de suivre la tendance. Lorsque le prix franchit le niveau d'ouverture, une position est ouverte (longue ou courte), et elle est fermée après un stop-loss ou un take-profit.

Principe de la stratégie

La stratégie utilise le prix de clôture, le plus haut, le plus bas de la veille ainsi que l'ATR pour calculer les niveaux d'entrée et de stop-loss. Les formules de calcul sont les suivantes :

Niveau d'ouverture longue (TPup) = Prix de clôture de la veille + ATR × 0,8

Niveau d'ouverture courte (TPdown) = Prix de clôture de la veille − ATR × 0,8

Niveau de stop-loss long (slup) = Prix de clôture de la veille + ATR × 0,2

Niveau de stop-loss court (sldown) = Prix de clôture de la veille − ATR × 0,2

Niveau de take-profit long (profitlevelup) = Plus bas de la veille + ATR × 1,7

Niveau de take-profit court (profitleveldown) = Plus haut de la veille − ATR × 1,7

Lorsque le prix franchit le niveau d'ouverture longue (TPup), une position longue est ouverte avec un volume de 10 contrats. Lorsque le prix franchit le niveau d'ouverture courte (TPdown), une position courte est ouverte avec un volume de 10 contrats. Ensuite, un stop-loss et un take-profit sont définis : la position est fermée si le prix atteint le stop-loss ou le take-profit.

Analyse des avantages

Les principaux avantages de cette stratégie sont :

- Utilisation de l'ATR pour définir des niveaux d'ouverture et de stop-loss dynamiques, ajustables en fonction de la volatilité du marché, ce qui rend les transactions plus adaptées à l'environnement de marché.

- Utilisation du prix de clôture de la veille pour déterminer la direction, combiné à l'ATR pour déterminer les niveaux de trading précis, évitant ainsi d'être induit en erreur par le bruit des prix en temps réel.

- Mise en place simultanée de mécanismes de stop-loss et de take-profit pour bien contrôler le risque de chaque transaction.

Analyse des risques

Les principaux risques de cette stratégie sont :

- Les niveaux définis par l'ATR peuvent être trop idéaux et ne pas refléter la réalité du marché, entraînant des stop-loss fréquents. Il est possible d'ajuster les paramètres de l'ATR ou d'élargir la marge de stop-loss.

- Le prix de clôture de la veille ne peut pas déterminer la tendance future ; un retournement violent peut induire en erreur le choix de direction. L'ajout d'autres indicateurs pour confirmer la tendance peut être envisagé.

- Les niveaux de stop-loss et de take-profit peuvent être manipulés et déclenchés de manière abusive, empêchant un véritable stop-loss. Il est possible de mettre en place un stop-loss progressif pour éviter d'être piégé.

Directions d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimiser les paramètres de l'ATR pour que les niveaux de trading soient plus adaptés à la volatilité du marché.

- Ajouter un mécanisme de confirmation de tendance pour éviter les transactions en cas de retournement, par exemple en combinant des indicateurs comme la MA.

- Ajuster les niveaux de take-profit pour réduire la probabilité de déclenchement tout en maintenant la rentabilité.

- Mettre en place un stop-loss et un take-profit progressifs pour réduire le risque d'être piégé et de subir des pertes.

- Ajouter un mécanisme de gestion de la taille des positions, permettant d'augmenter la position en phase de tendance.

Conclusion

Cette stratégie définit des niveaux de trading dynamiques basés sur le prix de clôture de la veille et l'ATR, permettant un suivi efficace de la tendance. Elle intègre également des mécanismes de stop-loss et de take-profit pour contrôler le risque de chaque transaction. Les axes d'optimisation incluent le réglage des paramètres, l'ajout de mécanismes de confirmation, l'ajustement des take-profit et la gestion des positions. Dans l'ensemble, cette stratégie réalise un bon effet de suivi de tendance.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("PC with ATR Strategy (by Zhipengcfel)", shorttitle="PC_ATR", pyramiding=1, overlay=true)

// Zhipengcfel's Previous day's close with ATR Strategy- 1