Stratégie de fusion de retournement des barres de SuperTrend

Aperçu

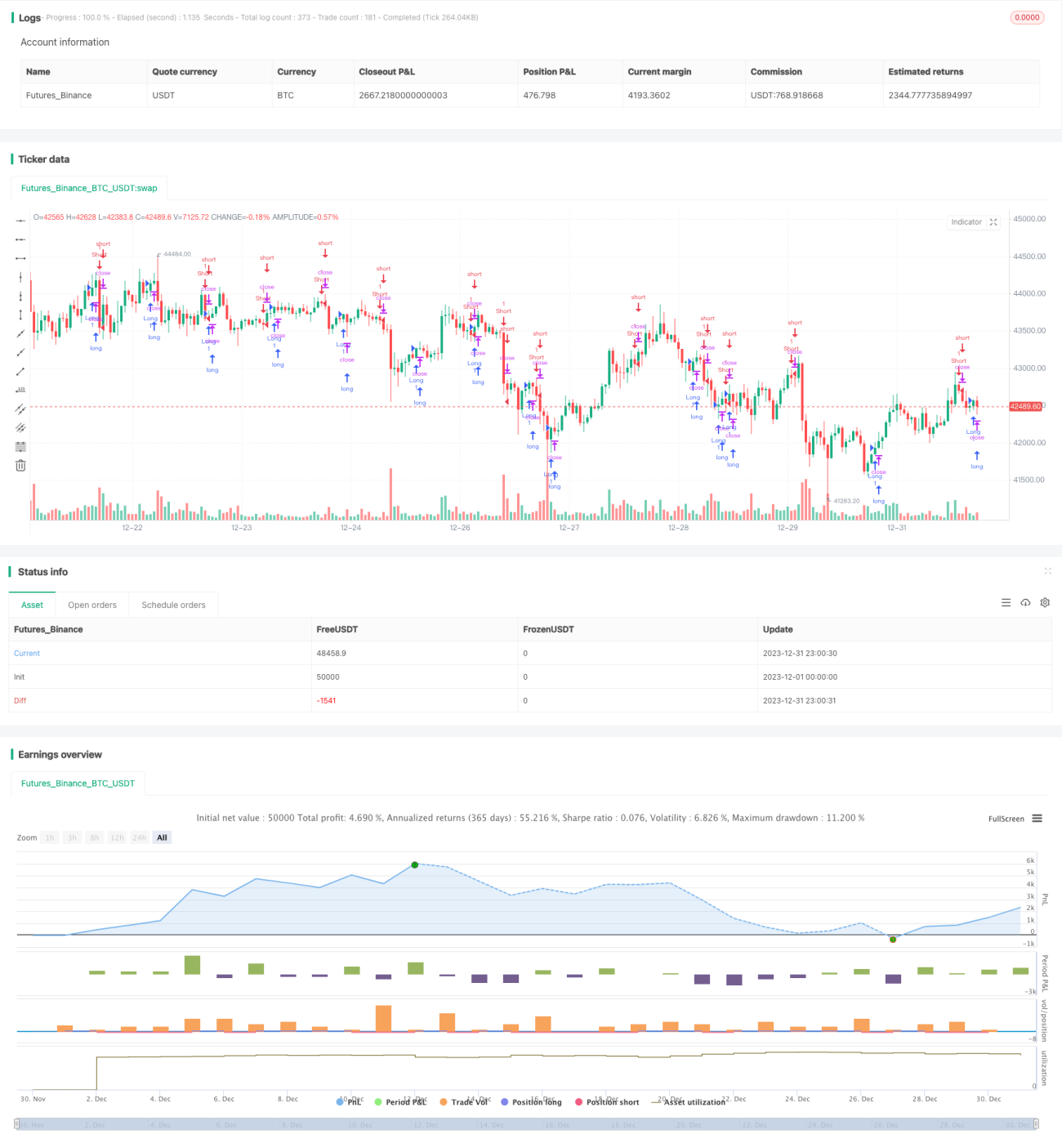

La stratégie de fusion SuperTrend et Bar Direction combine les indicateurs SuperTrend et Bar Direction. Lorsque l’un des deux indicateurs donne un signal haussier ou baissier, la stratégie exécute l’opération correspondante (achat ou vente).

Principe de la stratégie

Cette stratégie utilise principalement deux indicateurs :

-

SuperTrend : cet indicateur détermine la direction de la tendance en se basant sur l’Average True Range (ATR) et un facteur. Lorsque le prix se situe dans un canal de tendance haussière, le signal est haussier ; lorsqu’il est dans un canal baissier, le signal est baissier.

-

Bar Direction : cet indicateur détermine si la bougie actuelle est une bougie haussière (clôture supérieure à l’ouverture) ou baissière (ouverture supérieure à la clôture). Il retourne 1 pour une bougie haussière et -1 pour une bougie baissière.

La logique principale de la stratégie est la suivante :

- Lorsque le SuperTrend est haussier et que la Bar Direction est haussière, on achète.

- Lorsque le SuperTrend est baissier et que la Bar Direction est baissière, on vend.

- En cas de changement de direction du SuperTrend, on ferme immédiatement la position afin de limiter les pertes.

Cette fusion permet d’exploiter à la fois la capacité du SuperTrend à identifier la tendance et la capacité à court terme de la Bar Direction, améliorant ainsi le timing d’entrée.

Avantages

Les principaux avantages de cette stratégie sont :

- Fusion de plusieurs indicateurs pour améliorer la précision : en combinant la détection de tendance du SuperTrend et l’analyse à court terme de la Bar Direction, le timing d’entrée est plus fiable.

- Stop-loss rapide : lorsque l’indicateur principal (SuperTrend) change de direction, la stratégie ferme la position sans délai, évitant l’aggravation des pertes.

- Simplicité d’utilisation : la stratégie ne nécessite que deux indicateurs courants, ce qui la rend très simple à mettre en œuvre.

- Adaptabilité : les paramètres du SuperTrend (période ATR, facteur) sont ajustables pour s’adapter à différents instruments et unités de temps.

Risques

Cette stratégie présente certains risques, notamment :

- Fausses interprétations dues à la fusion : lorsque la Bar Direction et le SuperTrend sont en désaccord, un stop-loss rapide est nécessaire.

- Paramétrage inadapté : la longueur de l’ATR et le facteur du SuperTrend doivent être optimisés pour chaque instrument.

- Petites pertes en cas de retournement à court terme : avant que le SuperTrend ne change, un retournement temporaire des prix peut entraîner de petites pertes.

Pistes d’optimisation

La stratégie peut être améliorée sur les axes suivants :

- Ajouter des mécanismes de stop-loss : stop suiveur, stop temporel, stop de rupture, etc., pour mieux contrôler le risque.

- Optimiser les paramètres du SuperTrend : trouver la meilleure combinaison de paramètres pour chaque instrument et chaque période (via l’apprentissage automatique par exemple).

- Intégrer davantage d’indicateurs : créer un système de vote pour renforcer la stabilité des signaux.

- Prendre en compte des facteurs de marché supplémentaires : variation de volume, écart de taux, etc., pour filtrer les signaux trompeurs.

Résumé

La stratégie de fusion SuperTrend et Bar Direction combine la détection de tendance et l’analyse à court terme à l’aide d’indicateurs simples, améliorant ainsi la précision du timing d’entrée tout en restant facile à utiliser. Elle peut être renforcée par l’optimisation des paramètres, des stratégies de stop-loss, ou encore un système de vote multi-indicateurs pour accroître son efficacité et sa fiabilité.

- 1