La voie du maître du motif W quantitatif

Présentation

Cette stratégie est intitulée « La voie du maître de la formation en W quantifiée ». Elle combine la formation en W avec une stratégie de volume élevé, en utilisant des indicateurs quantitatifs pour identifier les points d'achat générés par la formation en W des prix associée à un volume élevé.

Principe de la stratégie

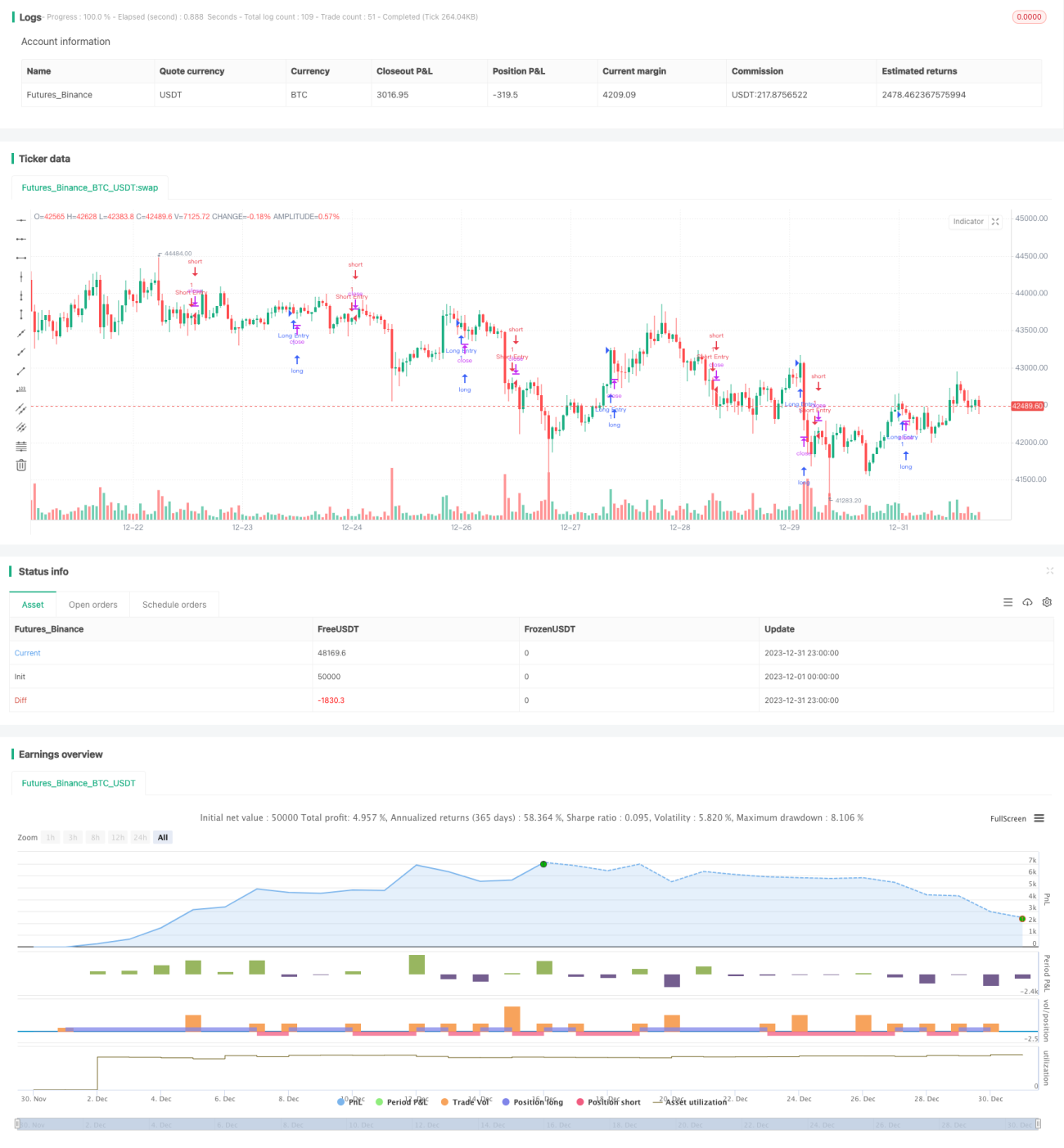

Cette stratégie repose principalement sur deux indicateurs pour générer des signaux de trading quantitatifs. Le premier indicateur est celui de la formation en W, qui identifie cette formation grâce au croisement haussier entre une moyenne mobile simple rapide (période 10) et une moyenne mobile simple lente (période 30). Lorsque la ligne rapide croise la ligne lente par le bas, on considère qu’un creux en W s’est formé. Le second indicateur est celui du volume, qui compare le volume actuel au double de la moyenne mobile simple du volume (période 20). Si le volume actuel est supérieur au double de la moyenne mobile, on considère qu’il y a une confirmation par un volume élevé. Lorsque la formation en W des prix et le volume élevé se produisent simultanément, un signal d’achat est généré.

Plus précisément, la stratégie suit les étapes suivantes pour identifier les opportunités de trading :

- Calculer les moyennes mobiles simples sur 10 et 30 périodes ;

- Déterminer le croisement haussier entre la ligne rapide et la ligne lente, suivi d’un nouveau croisement puis d’un croisement baissier pour former la formation en W ;

- Calculer la moyenne mobile simple du volume sur 20 périodes ; identifier un volume élevé lorsque le volume actuel est supérieur au double de cette moyenne ;

- Générer un signal d’achat lorsque la formation en W et le volume élevé se produisent simultanément.

Grâce à ce jugement quantitatif basé sur plusieurs indicateurs, la stratégie peut identifier efficacement les retournements de prix et former une approche de trading à fort taux de réussite.

Analyse des avantages

Le principal atout de cette stratégie réside dans son jugement quantitatif multi-indicateurs, rendant les signaux de trading plus précis et fiables. Les avantages spécifiques sont les suivants :

- L’indicateur de formation en W permet d’identifier avec précision les retournements de prix, avec une qualité élevée ;

- La confirmation par le volume élevé permet d’éviter les faux signaux et d’améliorer la fiabilité des signaux ;

- La combinaison de plusieurs indicateurs rend la stratégie plus complète et tridimensionnelle, avec un taux de réussite plus élevé ;

- Les paramètres sont largement ajustables, permettant une optimisation en fonction des différentes conditions de marché.

En résumé, cette stratégie réussit à combiner des formations techniques avec des indicateurs de volume, en identifiant des opportunités de trading de haute qualité via des moyens quantitatifs. Elle est fiable, adaptable et constitue une approche de trading quantitatif relativement avancée.

Analyse des risques

Cette stratégie présente également certains risques, principalement les suivants :

- La formation en W ne peut pas prédire les retournements de prix à 100 % ; il existe un certain risque de faux signaux ;

- La validation par le volume peut également manquer certaines opportunités, sans identifier tous les points d’achat ;

- Les paramètres, tels que les périodes de moyennes mobiles, doivent être ajustés et optimisés en fonction des conditions de marché, faute de quoi la performance de la stratégie peut être affectée ;

- Aucun indicateur technique ne peut parfaitement prédire le marché, et une combinaison de plusieurs indicateurs ne peut pas éliminer complètement le risque de pertes.

Face à ces risques, nous pouvons améliorer et optimiser la stratégie par les moyens suivants :

- Ajouter des stop-loss pour contrôler strictement les pertes par transaction ;

- Optimiser les paramètres, en ajustant les périodes de moyennes mobiles, etc. ;

- Ajouter un modèle d’ensemble (ensemble) en intégrant davantage d’indicateurs techniques ;

- Mettre en place un module de gestion des risques pour ajuster la taille des positions en fonction de l’environnement général du marché.

Axes d’optimisation

Cette stratégie dispose encore de marges d’optimisation, principalement dans les domaines suivants :

- Optimisation des paramètres : il est possible de rechercher la meilleure combinaison de paramètres via un backtesting plus poussé et un balayage des paramètres, comme les périodes de moyennes mobiles ou le facteur de multiplication du volume ;

- Modèle d’ensemble : intégrer davantage d’indicateurs techniques pour construire un modèle d’ensemble, combinant les jugements sur les signaux de trading afin d’améliorer la stabilité de la stratégie ;

- Gestion dynamique des positions : établir un modèle de gestion dynamique des positions basé sur des indicateurs de marché globaux ou de sentiment, réduisant la taille des positions dans des environnements à haut risque ;

- Stratégie de stop-loss : définir des niveaux de stop-loss raisonnables pour contrôler strictement les pertes par transaction ;

- Validation par backtesting : effectuer des backtests dans un plus grand nombre de conditions de marché pour vérifier la robustesse de la stratégie dans différents contextes.

Grâce à une optimisation continue dans ces domaines, la stabilité et la rentabilité de la stratégie peuvent être encore améliorées.

Conclusion

La stratégie « La voie du maître de la formation en W quantifiée » réussit à combiner efficacement les formations techniques de prix avec des indicateurs de volume, identifiant des points d’achat de haute qualité par des moyens quantitatifs. Ses atouts résident dans la combinaison complète d’indicateurs, sa fiabilité et sa grande adaptabilité. Cependant, elle comporte un certain risque de faux signaux, qui peut être atténué par l’optimisation des paramètres, un modèle d’ensemble et une gestion dynamique des positions. Cette stratégie représente une approche de trading quantitatif multi-indicateurs emblématique ; grâce à une optimisation et des améliorations continues, elle pourrait devenir un atout majeur du trading quantitatif.

- 1