Stratégie de trailing stop dynamique

Aperçu

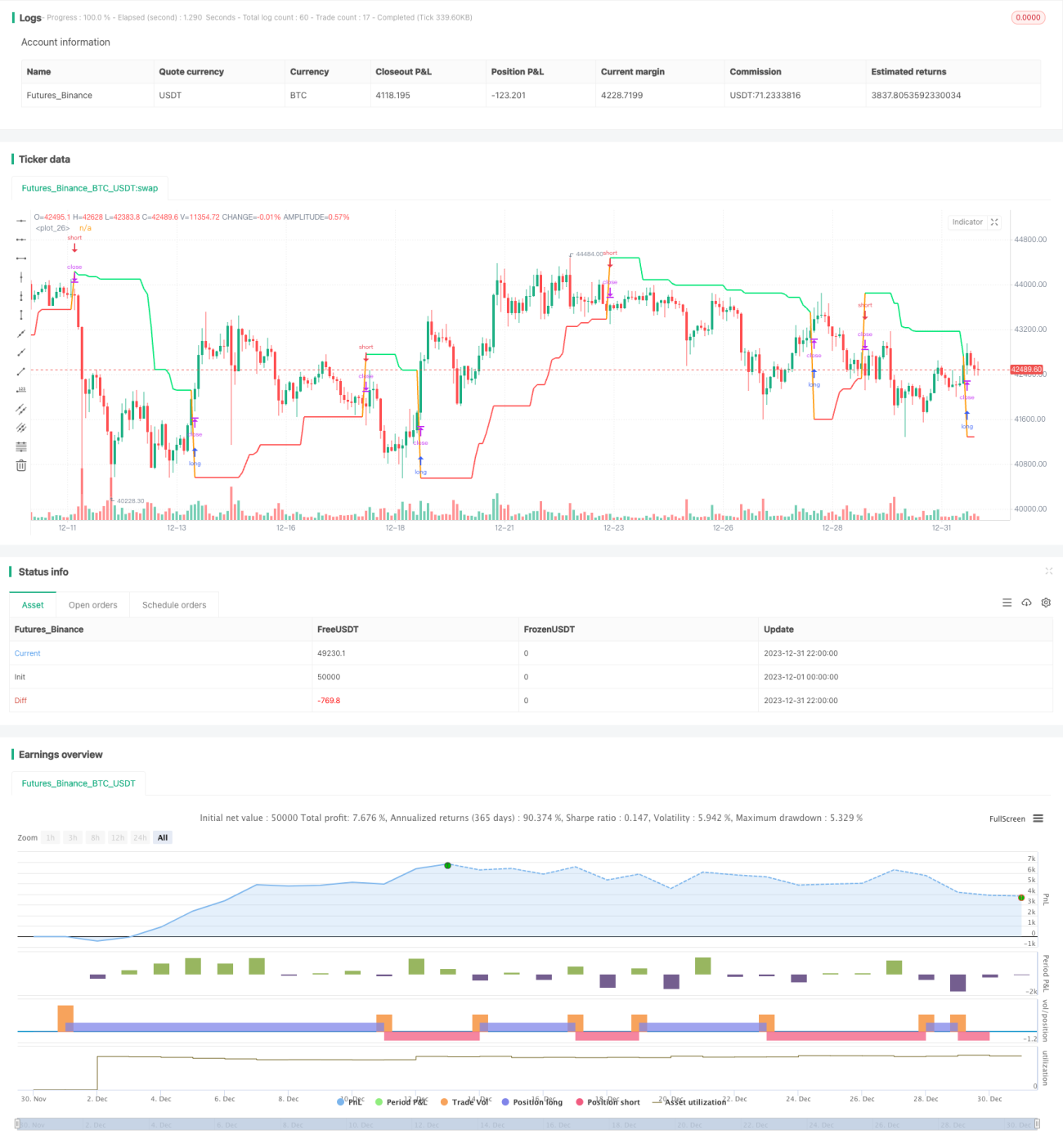

Cette stratégie repose sur un mécanisme de stop suiveur calculé dynamiquement, qui définit les seuils de stop pour les positions longues et courtes en fonction du plus haut et du plus bas du prix de l'action. Lorsque le prix touche le seuil de stop, la position actuelle est fermée et une nouvelle position est ouverte dans la direction opposée. La stratégie est simple et facile à comprendre, et permet de contrôler efficacement le risque unitaire.

Principe de la stratégie

La stratégie se déroule principalement en plusieurs étapes :

- Paramètres d'entrée : choix de la direction (long ou short), longueur de la période de calcul, réglage du glissement du trailing stop.

- Calcul du plus haut et du plus bas : détermination du plus haut et du plus bas sur la période en fonction de la longueur saisie.

- Calcul de la ligne de stop suiveur : pour une position longue, le plus bas moins le glissement sert de ligne de stop ; pour une position courte, le plus haut plus le glissement sert de ligne de stop.

- Ouverture et fermeture de positions : lorsque le prix touche la ligne de stop, la position actuelle est fermée et une nouvelle position est ouverte dans la direction opposée.

Voici la logique de base de la stratégie. Au fur et à mesure que le prix évolue, la ligne de stop est constamment mise à jour, permettant un suivi dynamique. Cette méthode de stop suiveur permet de contrôler efficacement la perte unitaire.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

- La stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

- L'application d'un stop suiveur dynamique permet de contrôler efficacement la perte unitaire.

- La possibilité de choisir flexiblement la direction (long ou short) la rend adaptée à différentes conditions de marché.

- La période de calcul et le glissement sont personnalisables, ce qui facilite l'optimisation.

En résumé, grâce à un mécanisme de stop suiveur simple, cette stratégie permet une gestion efficace des positions. C'est une stratégie typique de gestion des risques.

Analyse des risques

Cette stratégie présente également certains risques à prendre en compte :

- En cas de forte volatilité des prix, la ligne de stop peut être déclenchée fréquemment, entraînant des transactions excessives.

- Une période de calcul inadaptée pour le plus haut et le plus bas peut conduire à des lignes de stop inappropriées.

- Un glissement trop important peut assouplir excessivement la ligne de stop et empêcher un arrêt rapide.

Pour atténuer ces risques, on peut ajuster la période de calcul, réduire l'amplitude du glissement, etc., afin de rendre la ligne de stop plus raisonnable.

Pistes d'optimisation

La stratégie peut être optimisée dans les domaines suivants :

- Ajouter un mécanisme d'optimisation de la ligne de stop pour qu'elle puisse s'ajuster dynamiquement et éviter qu'elle ne soit trop lâche ou trop serrée.

- Ajouter des conditions d'ouverture de position pour éviter d'ouvrir des positions à des moments inappropriés.

- Combiner avec des indicateurs de tendance et adopter une approche de suivi de tendance pour augmenter le potentiel de profit.

- Intégrer un module de gestion de la taille des positions, en ajustant dynamiquement la taille en fonction de l'évaluation du risque.

Conclusion

Cette stratégie de trading réalise une gestion dynamique des positions grâce à une simple méthode de stop suiveur. La stratégie est facile à comprendre et à mettre en œuvre, et permet de contrôler efficacement la perte unitaire. Nous avons analysé ses avantages, ses risques potentiels et les pistes d'optimisation futures. Dans l'ensemble, il s'agit d'une stratégie de gestion des risques très typique et pratique.

- 1