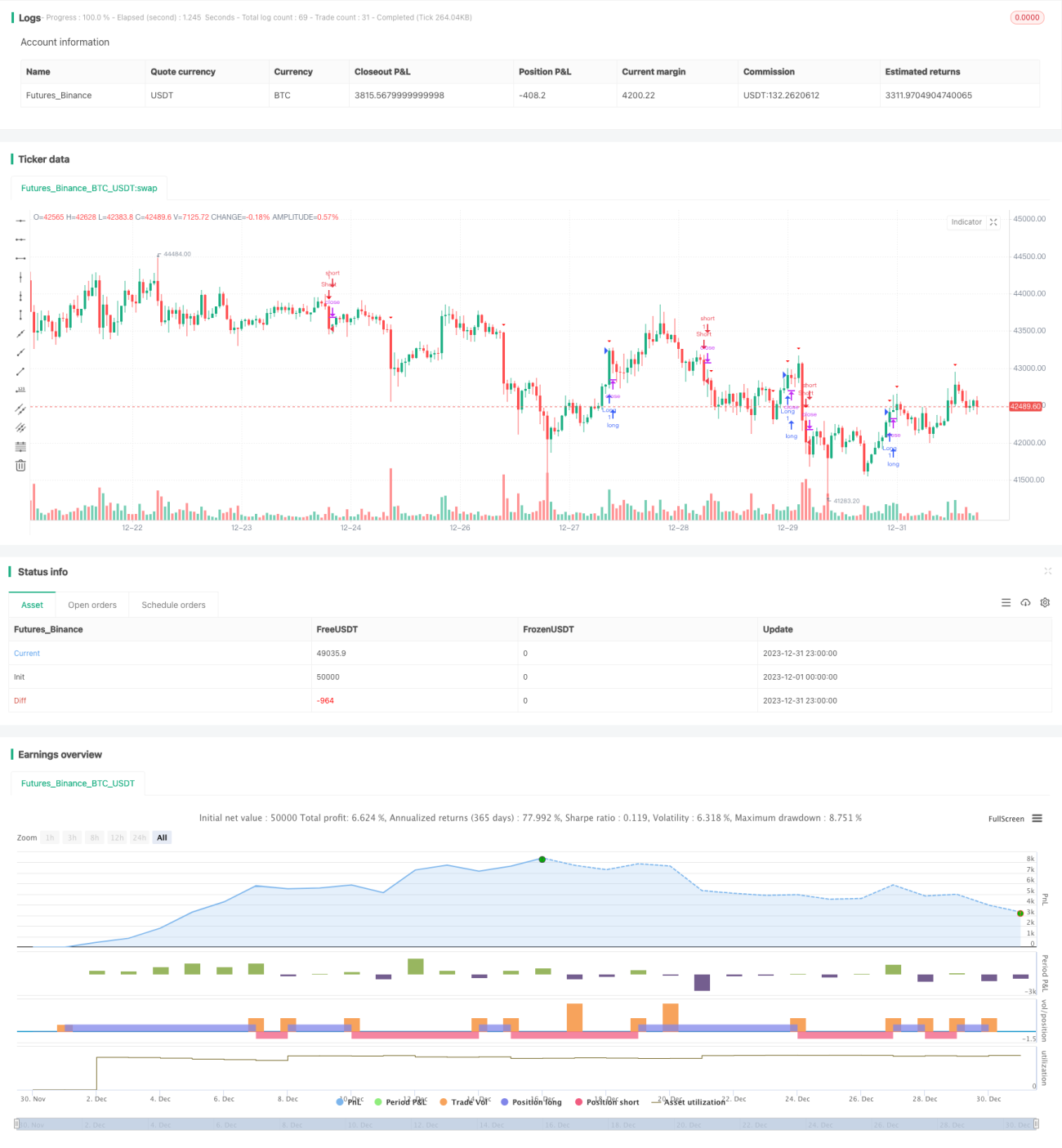

Utilisation de la stratégie de consolidation de rupture des bandes de Bollinger

Aperçu

Cette stratégie utilise les bandes de Bollinger pour déterminer si le prix se trouve dans une phase de consolidation, ainsi que les franchissements pour décider des points d'entrée et de sortie. Globalement, la stratégie tire profit des mouvements violents qui suivent les périodes de consolidation des prix.

Principe de la stratégie

La stratégie calcule d'abord la moyenne mobile simple des cours de clôture sur 20 jours comme bande centrale des bandes de Bollinger, et utilise deux fois l'écart type comme largeur des bandes. Lorsque le prix dépasse la bande supérieure, on considère qu'il y a un franchissement à la hausse ; lorsqu'il passe en dessous de la bande inférieure, on considère qu'il y a un franchissement à la baisse.

Lorsque le prix se situe de part et d'autre de la bande centrale, on considère qu'il est en consolidation. Lorsqu'un signal de franchissement est détecté, on ouvre une position longue. Lorsque le prix franchit à nouveau la bande inférieure, on ferme la position. Le même principe s'applique pour les positions courtes.

Le stop-loss est fixé à 2 fois l'ATR.

Analyse des avantages

Cette stratégie repose principalement sur les propriétés de consolidation et de franchissement des bandes de Bollinger, avec les avantages suivants :

- Profite des mouvements violents consécutifs à la consolidation, avec un potentiel de gain important.

- L'indicateur des bandes de Bollinger est intuitif et l'optimisation des paramètres simple.

- Suit la tendance générale, évitant d'acheter au sommet ou de vendre au creux.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les signaux de franchissement peuvent être des faux signaux, entraînant des pertes.

- Un stop-loss trop large augmente la perte unitaire.

- Des paramètres inadaptés des bandes de Bollinger peuvent réduire l'efficacité de l'indicateur.

Solutions :

- Filtrer les faux franchissements en combinant des indicateurs de volume.

- Optimiser la plage du stop-loss pour réduire la perte unitaire.

- Tester différents paramètres des bandes de Bollinger pour sélectionner les meilleurs.

Voies d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Introduire davantage d'indicateurs dans la règle de détection de consolidation pour éviter les faux signaux.

- Ajouter un filtre de tendance pour décider de prendre des positions longues ou courtes en fonction de la direction de la tendance.

- Ajouter des méthodes de stop-loss, comme le stop suiveur, pour mieux contrôler le risque.

Résumé

Cette stratégie est globalement simple et directe : elle capte l'accumulation d'énergie pendant les phases de consolidation pour réaliser des gains importants. La marge d'optimisation est large, avec des ajustements possibles sur les règles d'entrée, les méthodes de stop-loss, etc., afin d'obtenir des rendements plus stables tout en maîtrisant le risque.

- 1