Stratégie de suivi de tendance basée sur le croisement de moyennes mobiles

Aperçu

Cette stratégie détermine la tendance du marché et effectue un suivi de tendance en calculant différents types de moyennes mobiles (moyenne mobile simple SMA, moyenne mobile exponentielle EMA, moyenne mobile Hull HMA et moyenne mobile pondérée par le volume VWMA) et en recherchant leurs croisements. Un signal d'achat est généré lorsque la moyenne mobile à court terme croise par le bas la moyenne mobile à long terme ; un signal de vente est généré lorsque la moyenne mobile à court terme croise par le haut la moyenne mobile à long terme.

Principe de la stratégie

Cette stratégie repose principalement sur la comparaison des relations entre deux moyennes mobiles différentes pour évaluer l'évolution du marché. Plus précisément, le type et la longueur des deux moyennes mobiles sont définis via les paramètres d'entrée. La première moyenne mobile a une longueur plus longue, représentant la tendance à long terme ; la seconde moyenne mobile a une longueur plus courte, représentant la tendance à court terme actuelle.

Lorsque la moyenne mobile à court terme croise par le bas la moyenne mobile à long terme, cela indique que la tendance à court terme se renforce et que le marché entre dans une tendance haussière. Un signal d'achat est donc émis à ce point de croisement. Inversement, lorsque la moyenne mobile à court terme croise par le haut la moyenne mobile à long terme, cela indique que la tendance à court terme s'affaiblit et que le marché entre dans une tendance baissière. Un signal de vente est donc émis à ce point de croisement.

La stratégie suit la tendance du marché en se basant sur ces croisements de moyennes mobiles.

Avantages de la stratégie

- L'utilisation des croisements de moyennes mobiles pour juger la tendance principale est un indicateur technique classique et pratique.

- Prend en charge différentes combinaisons de types de moyennes mobiles, offrant une grande flexibilité.

- Logique de stratégie simple et claire, facile à comprendre et à mettre en œuvre, adaptée à l'automatisation du trading quantitatif.

- Paramètres configurables, adaptables à différents environnements de marché.

Analyse des risques

- Les moyennes mobiles présentent un décalage (lag). Lorsque le signal de croisement est émis, le mouvement des prix peut déjà avoir eu lieu ou être proche d'un point de retournement, ce qui comporte un risque de faux signaux retardés.

- La détection de tendance peut être erronée, entraînant des pertes inutiles.

- Les paramètres des moyennes mobiles doivent être configurés de manière appropriée ; des paramètres différents peuvent conduire à des résultats très différents.

Solutions pour les risques :

- Raccourcir les périodes des moyennes mobiles pour accroître la sensibilité aux changements du marché.

- Combiner avec d'autres indicateurs pour valider les signaux et éviter les erreurs de jugement.

- Méthodes d'optimisation des paramètres : recherche exhaustive, apprentissage automatique, algorithmes génétiques, etc.

- Contrôler la taille des positions et définir des stop-loss appropriés.

Pistes d'optimisation

- Ajouter d'autres filtres d'indicateurs pour combiner plusieurs signaux et améliorer la précision des décisions.

- Ajuster automatiquement les paramètres des moyennes mobiles en fonction des conditions de marché.

- Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres.

- Améliorer la stratégie de stop-loss.

Résumé

Cette stratégie s'appuie sur l'approche classique des croisements de moyennes mobiles pour juger la tendance principale, en appliquant de manière flexible différentes combinaisons de moyennes mobiles. Sa logique simple et sa facilité de mise en œuvre la rendent adaptée au trading automatisé. Dans l'ensemble, la stratégie est pratique, mais elle offre également des possibilités d'amélioration et d'optimisation. En optimisant les paramètres et en ajoutant d'autres filtres, la performance de la stratégie peut être continuellement améliorée.

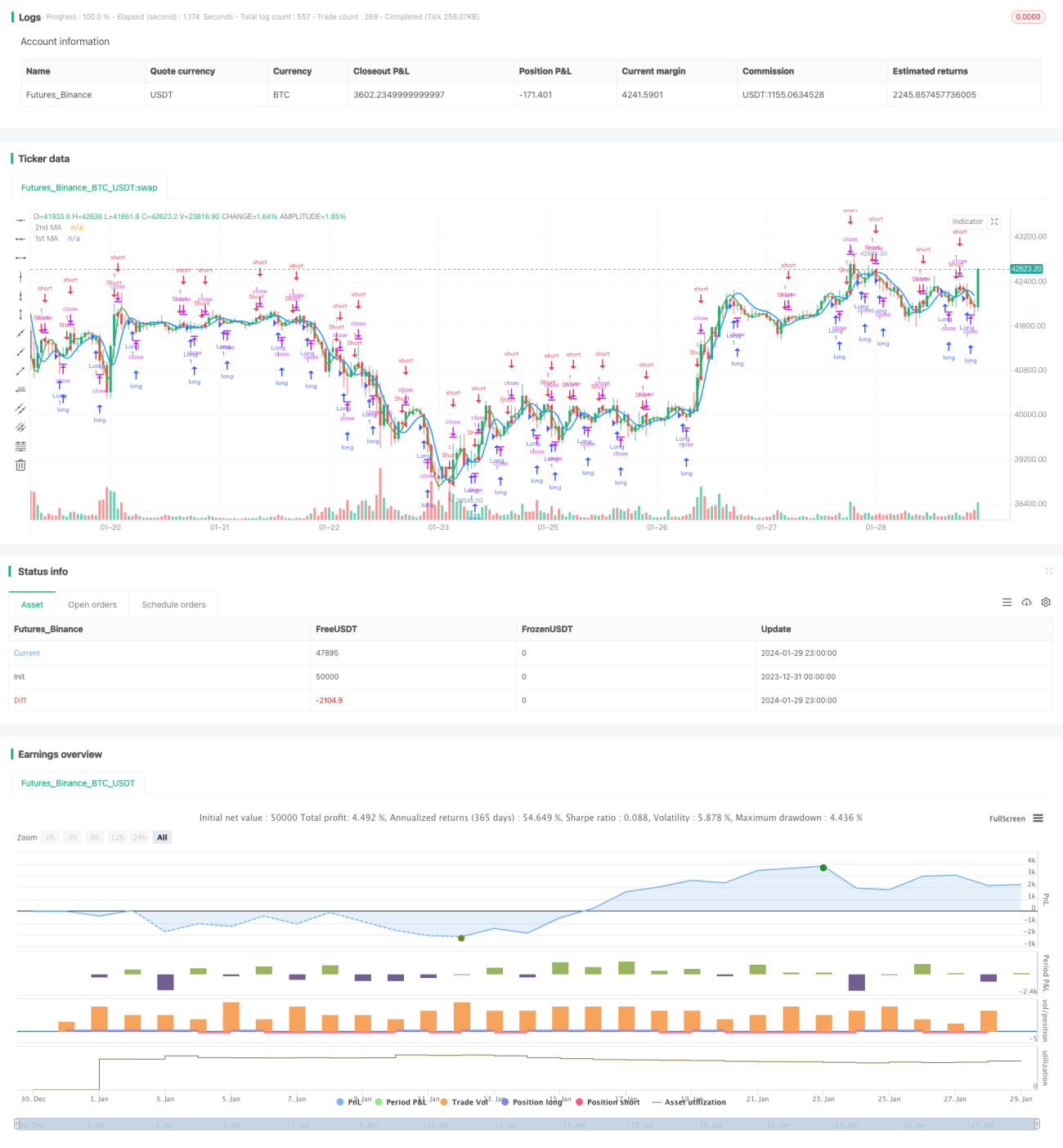

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy", overlay=true)

src = input(close, title="Source")- 1