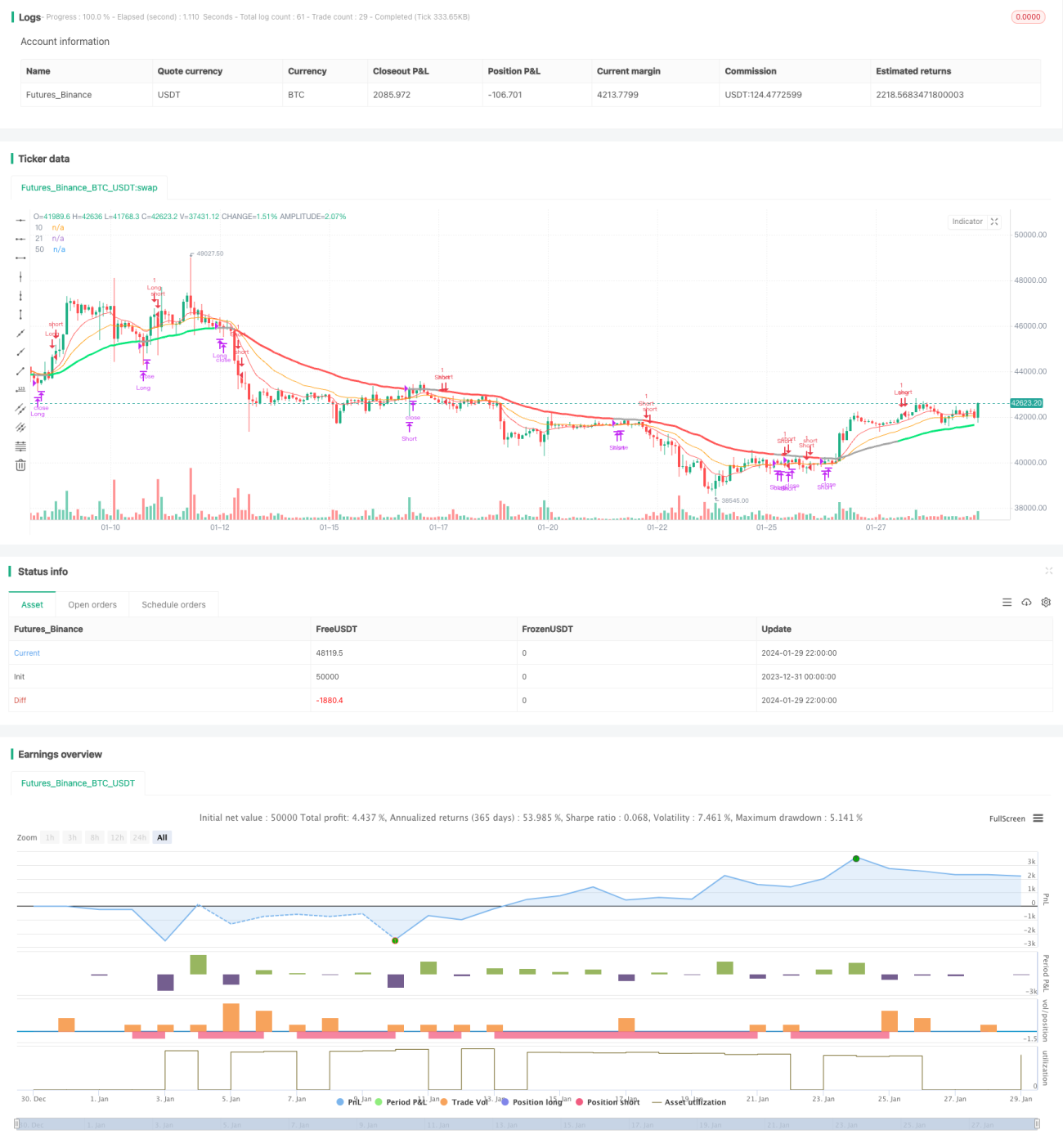

Stratégie de trading à court terme basée sur le CCI et l'EMA

Aperçu

Cette stratégie est une stratégie de trading à court terme sur les oscillations, qui combine l'indicateur de moyenne mobile exponentielle (EMA) et l'indicateur CCI pour identifier les tendances à court terme et les conditions de surachat/survente du marché, afin de saisir les opportunités de fluctuation des prix à court terme.

Principe de la stratégie

Cette stratégie utilise principalement trois moyennes mobiles (EMA 10 jours, EMA 21 jours et EMA 50 jours) ainsi que l'indicateur CCI pour déterminer les points d'entrée et de sortie.

La logique spécifique est la suivante :

- Lorsque la moyenne mobile à court terme (EMA 10) croise au-dessus de la moyenne mobile à moyen terme (EMA 21) et que la moyenne mobile à court terme est supérieure à la moyenne mobile à long terme (EMA 50), et que l'indicateur CCI est supérieur à 0, cela est considéré comme un signal haussier : on prend une position longue.

- Lorsque la moyenne mobile à court terme croise en dessous de la moyenne mobile à moyen terme et que la moyenne mobile à court terme est inférieure à la moyenne mobile à long terme, et que l'indicateur CCI est inférieur à 0, cela est considéré comme un signal baissier : on prend une position courte.

La logique de sortie est de fermer la position lorsque la moyenne mobile à court terme recroise la moyenne mobile à moyen terme.

Avantages de la stratégie

-

En combinant le système de moyennes mobiles avec l'indicateur CCI, on peut efficacement identifier la direction des fluctuations des prix à court terme et les conditions de surachat/survente.

-

L'utilisation des croisements dorés et des croisements morts des moyennes mobiles pour déterminer les entrées et les sorties est simple et pratique.

-

Les paramètres et la période de l'indicateur CCI sont raisonnablement définis, ce qui permet de filtrer une partie des faux signaux.

-

L'utilisation de moyennes mobiles sur plusieurs périodes permet d'obtenir de meilleures opportunités d'opération dans un marché oscillant.

Risques de la stratégie

-

Les opérations à court terme sont très volatiles et peuvent entraîner un nombre relativement élevé de stop-loss consécutifs.

-

Un paramétrage inapproprié de l'indicateur CCI peut augmenter les faux signaux.

-

Pendant les périodes de consolidation et de range, la stratégie peut subir plusieurs petites pertes.

-

Cette stratégie ne convient qu'aux traders effectuant des opérations fréquentes à court terme, et non aux positions de long terme.

Les mesures de gestion des risques correspondantes incluent : l'optimisation des paramètres du CCI, l'ajustement des niveaux de stop-loss, l'ajout de conditions de filtre, etc.

Directions d'optimisation de la stratégie

-

On peut tester différentes combinaisons de périodes d'EMA afin d'optimiser les paramètres.

-

On peut ajouter d'autres indicateurs ou conditions de filtre pour éliminer une partie des faux signaux, par exemple MACD, KDJ, etc.

-

On peut utiliser un stop-loss suiveur dynamique pour contrôler les pertes individuelles.

-

On peut combiner des indicateurs de tendance sur une période plus élevée pour éviter d'aller à contre-courant de la tendance.

Résumé

Dans l'ensemble, cette stratégie est une stratégie typique de trading sur les oscillations à court terme, utilisant les croisements des moyennes mobiles et les conditions de surachat/survente du CCI pour capturer les opportunités de retournement des prix à court terme. Cette stratégie convient aux opérations fréquentes à court terme, mais nécessite d'accepter une certaine pression liée aux stop-loss. L'optimisation des paramètres et l'ajout de conditions de filtre peuvent améliorer la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

strategy("Strat CCI EMA scalping", shorttitle="EMA-CCI-strat", overlay=true)

- 1