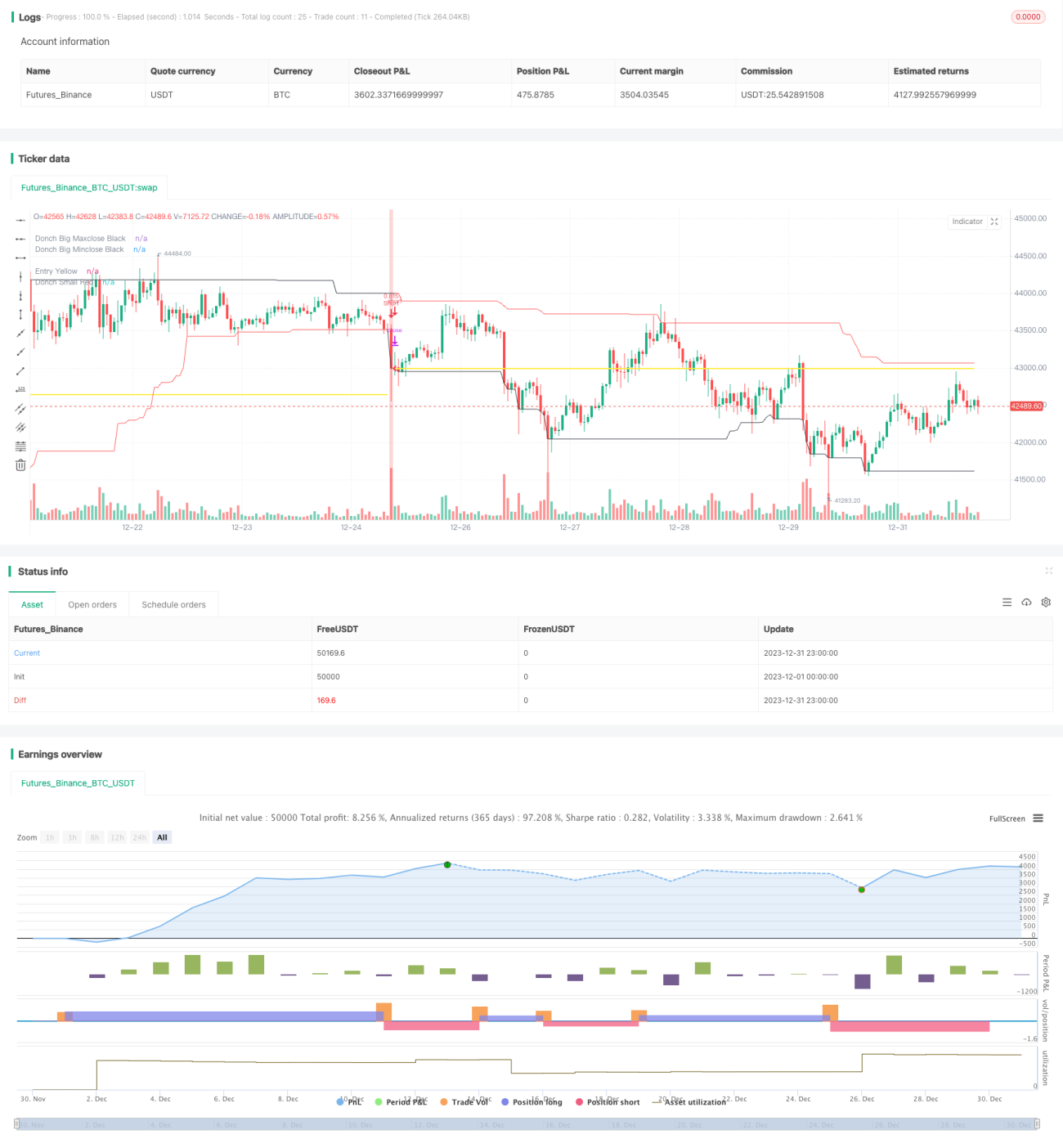

Stratégie de suivi de tendance de Donchian

Aperçu

La stratégie de suivi de tendance Donchian est une stratégie de suivi de tendance développée à partir des principes des canaux de Donchian décrits dans l'article « Black Box Trend Following – Lifting the Veil ». Cette stratégie utilise les canaux de Donchian pour déterminer la tendance des prix, et ouvre des positions longues ou courtes lorsque le prix atteint un nouveau sommet ou un nouveau creux.

Principe de la stratégie

La stratégie s'appuie sur l'indicateur des canaux de Donchian pour déterminer la direction de la tendance. Les canaux de Donchian sont composés d'un canal de période longue et d'un canal de période courte. Lorsque le prix franchit le canal de période longue, on considère que la tendance commence ; lorsqu'il franchit le canal de période courte, on considère qu'elle se termine.

Plus précisément, la longueur du canal de période longue est de 50 ou 20 jours, et celle du canal de période courte est de 50, 20 ou 10 jours. Si le prix est égal au plus haut des 50 derniers jours, une position longue est ouverte ; si le prix est égal au plus bas des 50 derniers jours, une position courte est ouverte. Si le prix est égal au plus bas des 20 ou 10 derniers jours, la position longue est fermée ; si le prix est égal au plus haut des 20 ou 10 derniers jours, la position courte est fermée.

Ainsi, grâce à la combinaison de deux canaux de Donchian de périodes différentes, on peut déterminer la direction au début de la tendance et prendre position, puis quitter la tendance avec un stop‑loss dès qu'elle se termine.

Analyse des avantages

Cette stratégie présente les principaux avantages suivants :

-

Forte capacité à capturer les tendances. En identifiant le début et la fin d'une tendance par le franchissement des canaux de Donchian, elle suit efficacement la tendance.

-

Gestion des risques maîtrisée. Utilisation d'un stop‑loss suiveur pour limiter la perte par opération.

-

Paramètres ajustables. Possibilité de choisir librement la combinaison des périodes des canaux pour s'adapter à différents instruments et environnements de marché.

-

Logique de trading simple et claire. Facile à comprendre et à mettre en œuvre.

Analyse des risques

Cette stratégie comporte également les risques suivants :

-

Incapacité à s'adapter aux marchés en range. Lorsque la tendance n'est pas nette, de nombreuses petites fluctuations se produisent, entraînant des pertes liées aux stop‑loss.

-

Risque d'échec du franchissement. Après avoir franchi le canal, le prix peut revenir en arrière, déclenchant un stop‑loss.

-

Risque lié au choix des périodes. Si les périodes des canaux sont mal choisies, on peut trader dans le bruit.

-

Risque de baisse du ratio de Sharpe. Si la taille des positions est augmentée sans ajuster la largeur du stop‑loss, le ratio de Sharpe peut diminuer.

Solutions correspondantes :

- Optimiser les paramètres en choisissant une combinaison appropriée de périodes de canaux.

- Ajuster correctement la taille des positions et la largeur du stop‑loss pour contrôler le risque.

- Utiliser cette stratégie sur des instruments et des marchés présentant des tendances marquées.

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

-

Ajouter des conditions de filtrage pour éviter les whipsaws. Par exemple, combiner avec des indicateurs de volume pour confirmer les vrais franchissements.

-

Optimiser la combinaison des périodes des canaux et le contrôle de la taille des positions afin d'améliorer le ratio gain/perte. On peut introduire un mécanisme de stop‑loss adaptatif.

-

Tenter une optimisation par points de rupture (breakpoint) pour trouver la meilleure combinaison de paramètres.

-

Ajouter des algorithmes d'apprentissage automatique pour optimiser et ajuster dynamiquement les paramètres.

Résumé

La stratégie de suivi de tendance Donchian identifie le début et la fin d'une tendance à l'aide de deux canaux, adopte une méthode de trading suivant la tendance et contrôle efficacement les pertes unitaires. Cette stratégie offre une flexibilité de paramètres et est facile à mettre en œuvre, ce qui en fait une stratégie de suivi de tendance très pratique. Il convient toutefois de noter sa faible rentabilité dans des marchés en range et les risques liés au choix des paramètres. Une optimisation plus poussée peut permettre d'obtenir de meilleurs résultats.

- 1