Stratégie de moyenne mobile de tendance Noro extrême

Aperçu

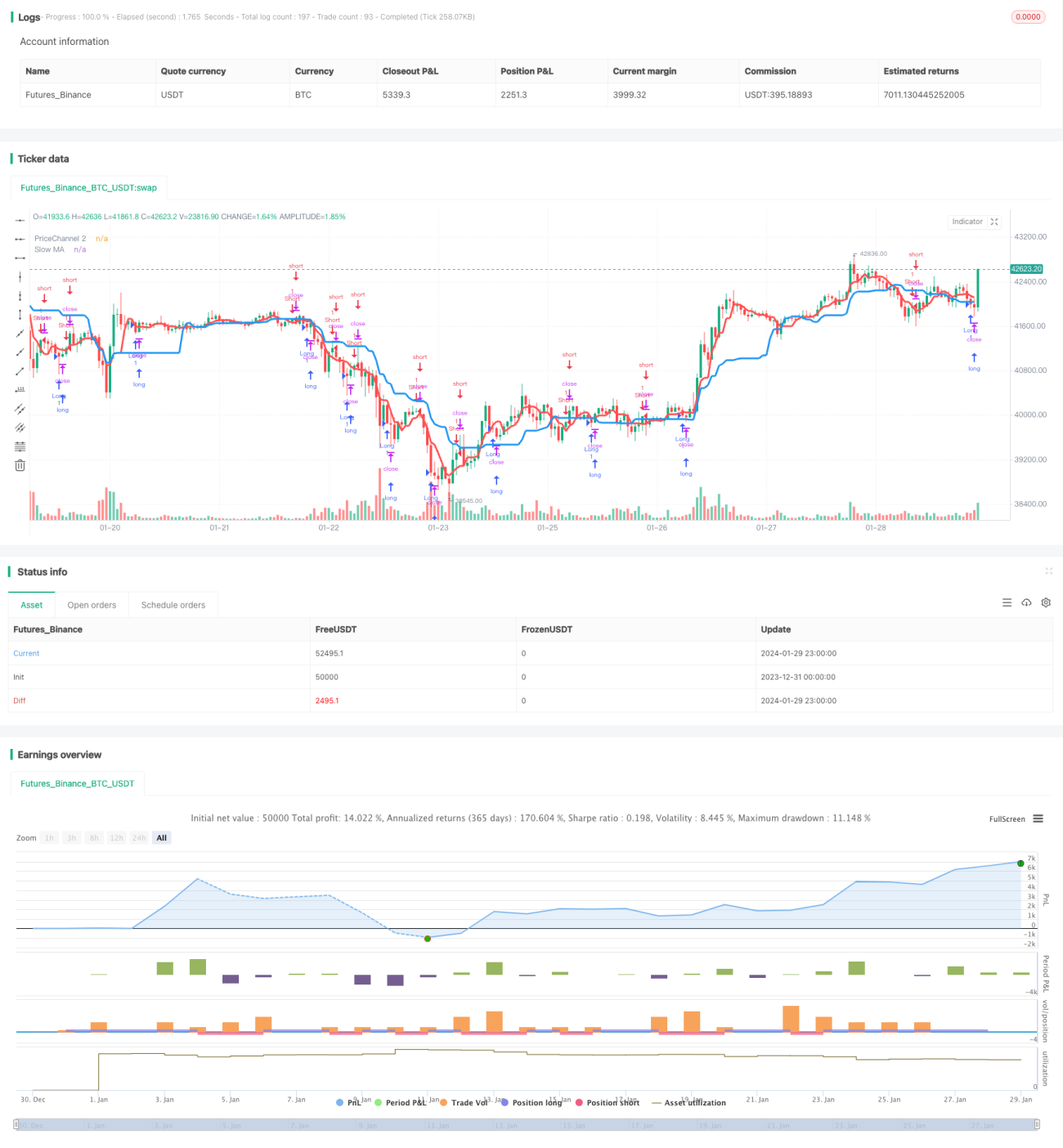

Cette stratégie utilise deux indicateurs de moyennes mobiles pour identifier la direction de la tendance et les opportunités d'achat et de vente. La moyenne mobile lente (ligne bleue) est utilisée pour déterminer la tendance générale, tandis que la moyenne mobile rapide (ligne rouge) combinée à un canal de prix permet de détecter les moments propices à l'achat ou à la vente.

Principe de la stratégie

-

Calculer deux moyennes mobiles, l'une rapide et l'autre lente. La moyenne mobile lente a une période de 21, utilisée pour déterminer la tendance globale ; la moyenne mobile rapide a une période de 5 et, combinée au canal de prix, sert à repérer les opportunités de trading.

-

Vérifier si le prix actuel franchit le canal de prix de la période précédente. Si le prix dépasse le canal, cela est considéré comme une opportunité de trading.

-

Analyser la direction et le nombre de bougies. Si les N dernières bougies sont toutes baissières, il peut s'agir d'une opportunité d'achat ; si les N dernières bougies sont toutes haussières, il peut s'agir d'une opportunité de vente. Le nombre N est défini par le paramètre Bars.

-

Combiner les facteurs ci-dessus pour générer des signaux d'achat ou de vente. Si la tendance est en phase avec la moyenne mobile lente, que la moyenne mobile rapide ou le canal de prix émet un signal, et que les bougies remplissent les conditions, un signal de trading est émis.

Avantages de la stratégie

-

L'utilisation d'un système à double moyenne mobile permet de suivre efficacement la direction de la tendance.

-

La combinaison de la moyenne mobile rapide avec le canal de prix permet de détecter précocement les points de rupture et de saisir les opportunités de trading.

-

La prise en compte de la direction et du nombre de bougies lors de l'émission des signaux évite d'être piégé par un retournement de marché.

-

Les paramètres des moyennes mobiles peuvent être ajustés librement, ce qui rend la stratégie adaptable à différents instruments et périodes.

Risques de la stratégie et solutions

-

Les doubles moyennes mobiles peuvent générer de faux signaux en période de range. Il est possible d'utiliser des indicateurs de spread ou l'ATR pour filtrer ces situations et éviter de trader dans des marchés non directionnels.

-

La stratégie peut également être piégée lors de conditions de marché exceptionnelles. La mise en place de stops de perte appropriés permet de réduire la perte par transaction.

-

Il est impossible d'éviter parfaitement d'être piégé par un retournement. Nous continuerons à optimiser les mécanismes et les paramètres pour rendre la stratégie plus robuste.

Pistes d'optimisation de la stratégie

-

Ajouter des indicateurs auxiliaires tels que l'ADX ou le MACD pour éviter les trades erronés en période de range.

-

Ajuster dynamiquement les stops de perte. Il est possible d'utiliser l'ATR pour calculer l'espérance de risque et définir un ratio de stop raisonnable.

-

Optimiser la capacité d'auto-adaptation des paramètres. Des méthodes d'apprentissage automatique peuvent être utilisées pour que le système optimise automatiquement les paramètres.

-

Ajuster finement les paramètres en fonction des caractéristiques de l'instrument. Par exemple, les cryptomonnaies conviennent mieux à des paramètres de périodes plus courtes.

Conclusion

Dans l'ensemble, cette stratégie est très adaptée pour suivre les tendances. Elle offre également une certaine opportunité de trading de cassure. Avec une optimisation appropriée, la stratégie peut fonctionner de manière stable sur un plus grand nombre de marchés. Nous continuerons à l'améliorer pour en faire une stratégie quantitative de qualité professionnelle.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v1.9 Extreme", shorttitle = "Trend MAs str 1.9 extreme", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1