Stratégie de stop suiveur double ATR

Aperçu

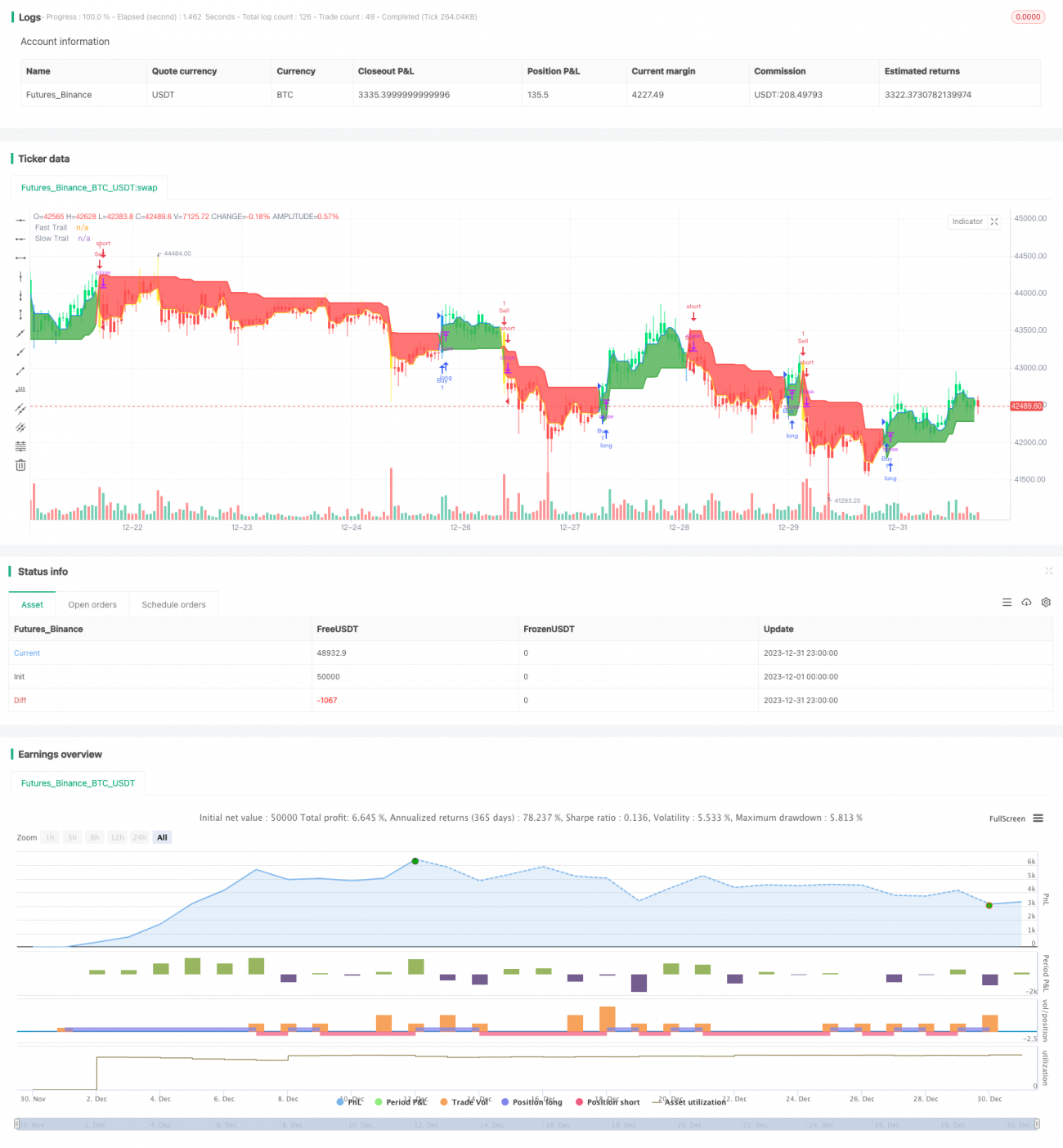

La stratégie de stop suiveur double ATR est une stratégie de trading à court terme basée sur l'indicateur d'amplitude réelle moyenne (ATR). Elle établit simultanément deux lignes de stop : une ligne ATR rapide et une ligne ATR lente, et détermine les points d'entrée et de sortie en fonction du croisement de ces deux lignes. La stratégie est simple à comprendre, réactive et adaptée aux marchés à forte volatilité.

Principe de la stratégie

Cette stratégie utilise principalement l'indicateur ATR pour définir deux lignes de stop. La première est une ligne ATR rapide, avec une période ATR courte et un multiplicateur faible, réactive rapidement ; la seconde est une ligne ATR lente, avec une période ATR longue et un multiplicateur élevé, servant de filtre. Lorsque la ligne ATR rapide croise au-dessus de la ligne ATR lente, un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est généré. Ainsi, le croisement des deux lignes ATR détermine l'entrée et la sortie, permettant un contrôle efficace du stop.

La logique opérationnelle spécifique est la suivante : calculer la ligne ATR rapide et la ligne ATR lente ; si le prix de la ligne rapide est supérieur à celui de la ligne lente, on utilise la ligne rapide comme stop suiveur, sinon on utilise la ligne lente. La couleur des bougies Kline indique la ligne de stop actuellement utilisée : vert et bleu pour la ligne rapide, rouge et jaune pour la ligne lente. Lorsque le prix du marché touche la ligne de stop, la position est fermée.

Analyse des avantages

La stratégie de stop suiveur double ATR présente les avantages suivants :

- Logique opérationnelle simple et claire, facile à comprendre et à mettre en œuvre.

- Réaction rapide aux changements du marché, adaptée aux marchés à forte volatilité.

- Double stop ATR pour contrôler le risque, stop efficace.

- Paramétrage de l'indicateur ATR permettant d'ajuster l'amplitude du stop.

- Visualisation des couleurs des bougies Kline indiquant clairement la situation du stop.

Analyse des risques

Cette stratégie comporte également certains risques :

- Risque de trading trop fréquent.

- L'indicateur ATR peut avoir une faible adéquation à la courbe, ce qui peut amplifier les pertes.

- Incapacité à filtrer efficacement les phases de marché en consolidation et en tendance.

Ces risques peuvent être atténués en optimisant la période ATR, en ajustant le multiplicateur ATR, ou en combinant avec d'autres indicateurs de filtrage.

Pistes d'optimisation

Les axes d'optimisation possibles pour la stratégie de stop suiveur double ATR incluent :

- Optimiser les paramètres ATR pour ajuster l'amplitude du stop.

- Ajouter des indicateurs de filtrage pour éviter les transactions non rentables, par exemple en ajoutant une moyenne mobile pour évaluer la tendance.

- Ajouter des conditions d'ouverture de position pour éviter les erreurs de trading, par exemple en ajoutant un indicateur de volume.

- Ajouter des conditions de sortie basées sur la durée de détention pour éviter des transactions trop fréquentes.

Résumé

La stratégie de stop suiveur double ATR est globalement facile à comprendre et à mettre en œuvre, particulièrement adaptée aux scénarios de forte volatilité et permet un contrôle efficace des risques. Elle offre également une grande marge d'optimisation, notamment par le réglage des paramètres et l'ajout de filtres. C'est une stratégie de court terme recommandable.

- 1