Stratégie de supertrend à points pivots multi-timeframes

Aperçu

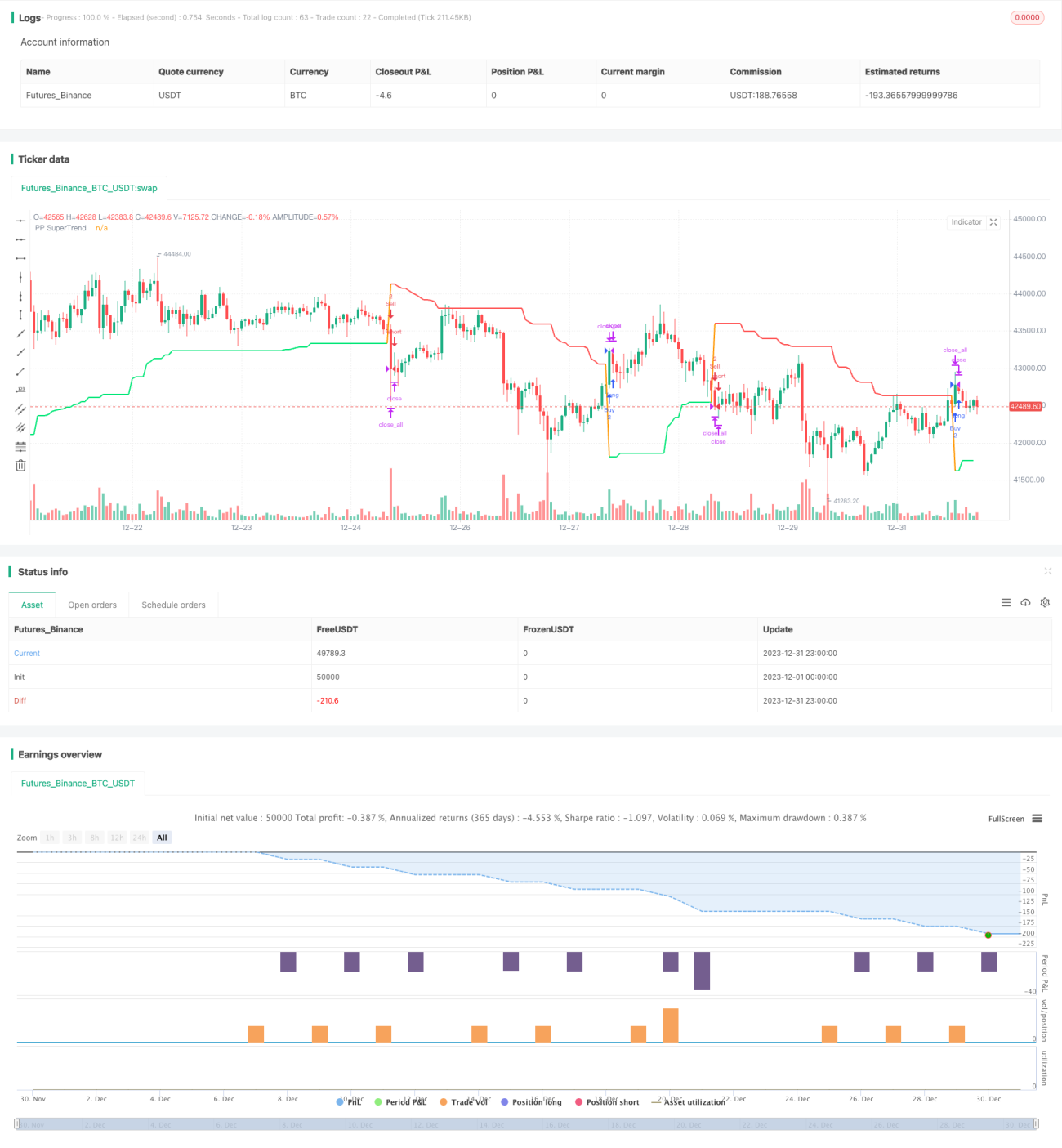

Cette stratégie combine l’indicateur des points pivots et l’indicateur des bandes de volatilité moyenne réelle (ATR) pour mettre en place un système de suivi de tendance multi‑périodes. Elle permet de capter les tendances de moyen terme tout en utilisant les points pivots pour déterminer les supports et résistances à long terme, améliorant ainsi les points d’entrée et de sortie.

Principe de la stratégie

La stratégie repose principalement sur deux indicateurs :

- Les points pivots : en calculant la moyenne du plus haut, du plus bas et du cours de clôture sur une période donnée, on détermine le point pivot supérieur et le point pivot inférieur. Ces points constituent des zones de support/résistance clés.

- Les bandes de volatilité moyenne réelle (ATR) : on calcule l’amplitude de volatilité moyenne sur une période donnée, puis on déplace la bande autour d’un axe central. Les bords supérieur et inférieur de la bande servent de stop loss dynamique.

La logique de trading est la suivante :

Lorsque le prix franchit la bande ATR, on prend une position en direction de la cassure (long ou short). Lorsque le prix revient à l’intérieur de la bande, on ferme la position. Par ailleurs, lorsque le prix dépasse le point pivot supérieur, on adopte une posture longue ; lorsqu’il dépasse le point pivot inférieur, on adopte une posture courte.

La stratégie introduit également la notion de ligne médiane des points pivots. Lorsque le take profit dépasse cette ligne médiane, on peut choisir de réaliser la moitié des gains pour limiter le risque.

Analyse des avantages

Cette stratégie présente plusieurs atouts :

- Conception multi‑périodes : le moyen/long terme détermine la tendance générale, le court terme précise les points d’entrée.

- La ligne médiane des points pivots sert d’option de contrôle du risque en réalisant la moitié des gains, garantissant ainsi une partie du profit.

- Les bandes ATR offrent un niveau de stop loss clair.

- Le nombre réduit de paramètres facilite l’optimisation pour trouver la meilleure combinaison.

- Elle minimise le risque de faux signaux de cassure.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de forte volatilité du marché, le risque de stop loss est important.

- En période de consolidation, la ligne médiane peut facilement devenir une résistance, entraînant des stop loss fréquents.

- Un mauvais choix de paramètres peut conduire à des trades trop nombreux ou trop rares.

- Une cassure récente des points pivots peut être un faux signal.

Pistes d’optimisation

La stratégie peut être améliorée selon plusieurs axes :

- Ajouter d’autres indicateurs (volume, bandes de Bollinger, etc.) pour filtrer les signaux d’entrée et éviter les faux breakouts.

- Optimiser les périodes des points pivots et des bandes ATR afin de trouver la combinaison de paramètres la plus performante.

- Créer une zone tampon autour de la ligne médiane des points pivots pour éviter des déclenchements trop fréquents.

- Intégrer un filtre de tendance pour s’assurer que les trades sont effectués dans le sens de la tendance principale.

Résumé

Dans l’ensemble, cette stratégie est un système de suivi de tendance très pratique. Elle résout le problème de placement du stop loss souvent rencontré dans les systèmes de tendance, en offrant un trading de tendance avec un risque contrôlé. C’est une stratégie fortement recommandée. Avec des optimisations et améliorations appropriées, ses performances peuvent encore être accrues.

- 1