La tempête invisible lors d’un retour après la cassure

Aperçu

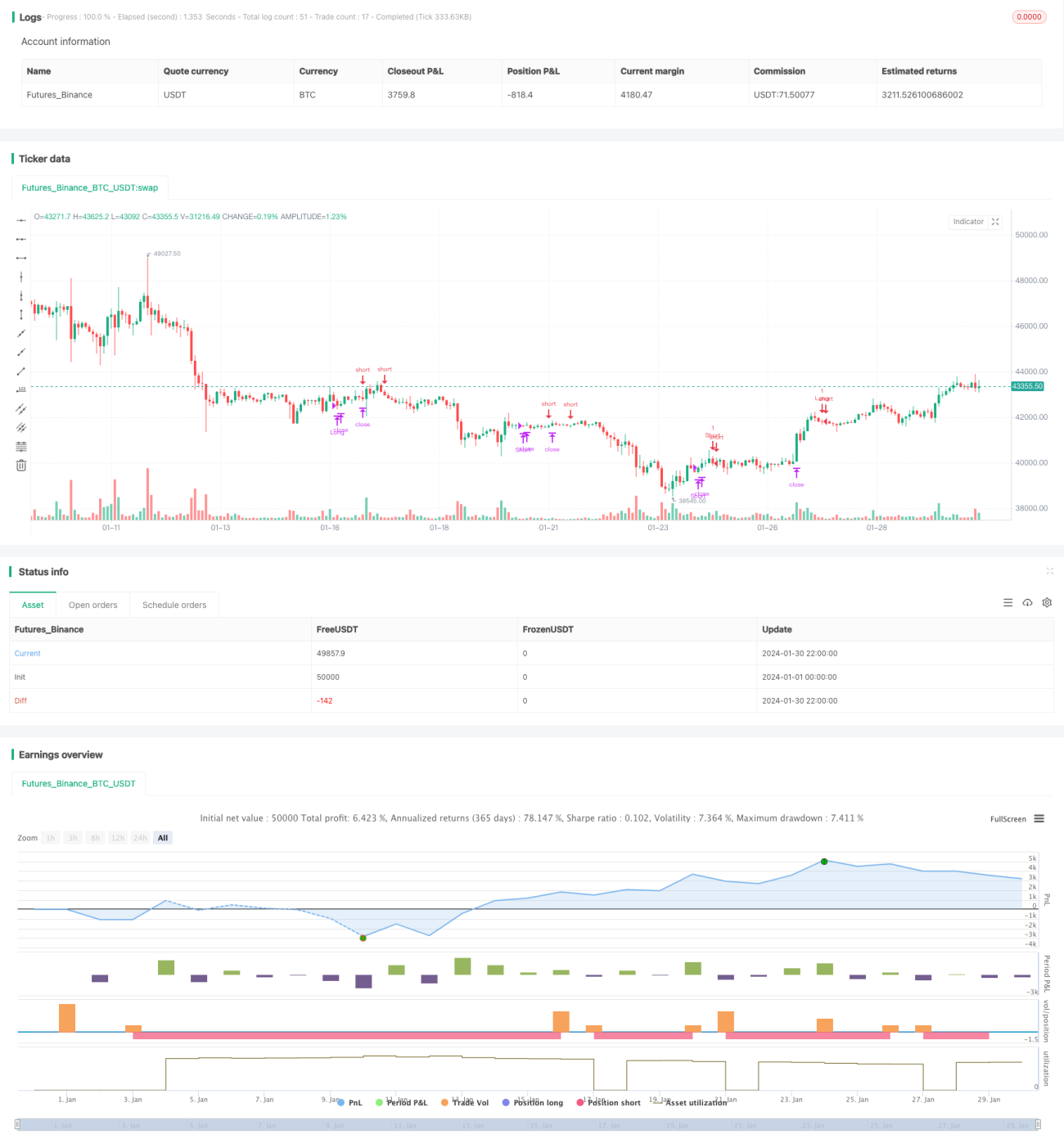

La stratégie Breakback Storm, également connue sous le nom de « stratégie de la tempête cachée dans le retour de cassure », exploite spécifiquement les opportunités d'entrée après une cassure et un retracement, afin de capter les envolées cachées dans les mouvements de retour à court terme. Elle combine une analyse de tendance et des signaux de retournement : après un breakout au-dessus d'un récent haut, lorsque le prix revient sur un support précédent, la stratégie prend une position longue ; après un breakout en dessous d'un récent bas, lorsque le prix remonte vers une résistance précédente, elle prend une position courte. Grâce à un filtrage rigoureux des cassures, elle évite la plupart des faux signaux, garantissant ainsi la qualité des entrées.

Principe de la stratégie

Cette stratégie repose principalement sur deux signaux déclencheurs : un breakout de récent sommet sur le long terme et une configuration de retracement sur le court terme. Plus précisément, la stratégie exige d'abord que le prix dépasse le plus haut des 80 périodes, ce qui indique une tendance haussière sur le long terme. Ensuite, elle exige que le prix dépasse le plus haut du jour suivant, formant ainsi un breakout haussier à court terme. Lorsque le prix, après la clôture du deuxième jour de cassure, revient sur le plus bas de la veille, cela constitue un signal d'achat.

Le signal de vente est symétrique : il nécessite un breakout de récent bas, associé à un retracement sur le plus haut. Il faut d'abord identifier une tendance baissière sur le long terme, puis un breakout baissier à court terme. Lorsque le prix remonte jusqu'au plus haut de la veille, cela génère un signal de vente.

Cette combinaison permet de filtrer efficacement les faux breakouts et d'assurer que la direction de l'entrée est correcte. Le point d'entrée profite du retracement à court terme pour entrer près de l'ancien support (ou résistance) avant le retournement, évitant ainsi le milieu du retournement et captant la partie principale du mouvement subséquent.

Analyse des avantages

Cette stratégie combine des trades dans les deux sens avec le concept de breakout, offrant les avantages notables suivants :

- Le filtrage des cassures garantit la justesse de la direction.

- L'entrée sur retracement optimise le ratio risque/rendement.

- La sortie temporelle équilibre profit et gestion des risques.

Concrètement, le filtre long terme (80 périodes) évite la plupart des faux breakouts des marchés à court terme. La méthode de breakout sur le plus haut (ou le plus bas) du jour suivant permet de capturer de manière fiable la tendance à court terme. Ces signaux d'entrée de haute qualité assurent la justesse de la direction.

Le point d'entrée, situé près du point de retournement de la veille, offre une marge de stop suffisante tout en permettant de capter la partie centrale du mouvement de retournement. Cela garantit une rentabilité stable de la stratégie.

Enfin, le mécanisme de sortie temporelle intègre à la fois les facteurs de profit et le contrôle des risques, en définissant à l'avance les résultats de gains et de pertes, ce qui réduit l'interférence des émotions subjectives du trader dans l'exécution de la stratégie.

Risques et solutions

Cependant, cette stratégie comporte certains risques :

- Concentration temporelle des entrées, pouvant entraîner des conflits.

- Changements fréquents de direction, augmentant les coûts de transaction.

- Volatilité insuffisante du retournement, rendant le profit difficile.

Le premier risque est lié au timing des entrées. Lorsque le marché affiche simultanément des mouvements haussiers et baissiers, il peut y avoir des conflits d'entrée, empêchant de saisir l'une ou l'autre des opportunités.

On peut y remédier en ajustant les paramètres de filtrage (par exemple les paramètres d'exit) et en définissant une amplitude minimale de breakout pour éviter que les signaux des deux côtés ne soient trop rapprochés.

Le second risque est lié aux retournements fréquents. Lorsque le marché oscille plusieurs fois, les changements d'achat/vente peuvent devenir trop fréquents, augmentant les coûts de transaction et les pertes réelles.

On peut réduire ces changements inutiles en ajustant les paramètres de durée de position et l'amplitude du stop.

Enfin, le retournement après la cassure peut ne pas offrir une marge de profit suffisante. Cela se produit généralement dans des marchés de consolidation. En combinant une analyse de tendance à plus long terme, on peut éviter ces configurations de consolidation, garantissant ainsi la qualité des trades.

Optimisation de la stratégie

D'après l'analyse ci-dessus, la stratégie peut être optimisée sur les aspects suivants :

- Ajout d'un mécanisme de prise de profit.

- Intégration d'indicateurs de volatilité.

- Prise en compte des opportunités saisonnières.

Tout d'abord, on peut ajouter un trailing stop ou une sortie sur nouveau plus haut (ou plus bas) pour verrouiller la majorité des profits et éviter les pertes après un retournement.

Ensuite, on peut utiliser des indicateurs de volatilité comme l'ATR ou le RVI pour identifier les phases de marché oscillant. Cela permet de filtrer les périodes où les opportunités de trade sont insuffisantes, réduisant ainsi les trades inutiles.

Enfin, on peut également tenir compte des tendances cycliques saisonnières. Ces opportunités à long terme offrent un espace de tendance plus large, tout en évitant certains effets secondaires.

Conclusion

Dans l'ensemble, la stratégie Breakback Storm (« stratégie de la tempête cachée dans le retour de cassure ») vise à capturer les opportunités de retournement à court terme après une cassure de tendance. En combinant un filtre de tendance à long terme, un signal de retournement à court terme, une validation de la cassure et une entrée sur retracement, elle fournit un cadre solide pour trader les retracements au sein d'une tendance majeure. Lorsqu'elle est optimisée avec une prise de profit appropriée, des indicateurs de volatilité et des filtres saisonniers, ce type de cadre peut générer des profits stables dans diverses conditions de marché.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Smash Day Pattern (Type B)", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

in1 = input(40, "Max Days to Hold") - 1

- 1