Stratégie de trading à court terme basée sur RSI et SMA

Aperçu

Cette stratégie, nommée « Variation en pourcentage du RSI et de la SMA à court terme », utilise des indicateurs techniques courants tels que le RSI et la moyenne mobile pour déterminer les points d'entrée et de sortie. Le RSI est un indicateur de momentum compris entre 0 et 100, permettant de détecter les situations de surachat et de survente. La SMA (moyenne mobile simple) reflète les tendances à court et à long terme des prix. Cette stratégie construit des signaux d'entrée et de sortie sur la base de ces deux indicateurs, et les résultats de backtest montrent qu'elle peut obtenir de bons résultats.

Principe de la stratégie

Lorsque le RSI est supérieur à 50, il est considéré comme un signal haussier. Cela indique que le marché se trouve dans une zone allant de l'équilibre à la hausse. Lorsque la SMA sur 9 jours est supérieure à la SMA sur 100 jours, cela signifie que la tendance à court terme est meilleure que la tendance à long terme, ce qui peut déclencher une entrée en position longue. En outre, si la variation en pourcentage de la SMA à court terme (9 jours) par rapport au prix dépasse 6 %, cela indique une accélération de la tendance à court terme, constituant également un signal d'entrée.

Si une position longue est déjà ouverte, la stratégie utilise un stop suiveur parabolique pour verrouiller les profits. Elle suit le prix avec un pourcentage de stop mobile prédéfini et sort de la position lorsque le prix subit un repli.

Analyse des avantages

Cette stratégie combine un indicateur de tendance et un indicateur de surachat/survente, permettant d'entrer en position lorsque la tendance est relativement claire tout en évitant les périodes de retournement du marché, ce qui réduit considérablement le risque de trading. La stratégie de stop suiveur permet également de verrouiller les profits et d'éviter qu'ils ne s'évaporent complètement lors d'un retournement de tendance.

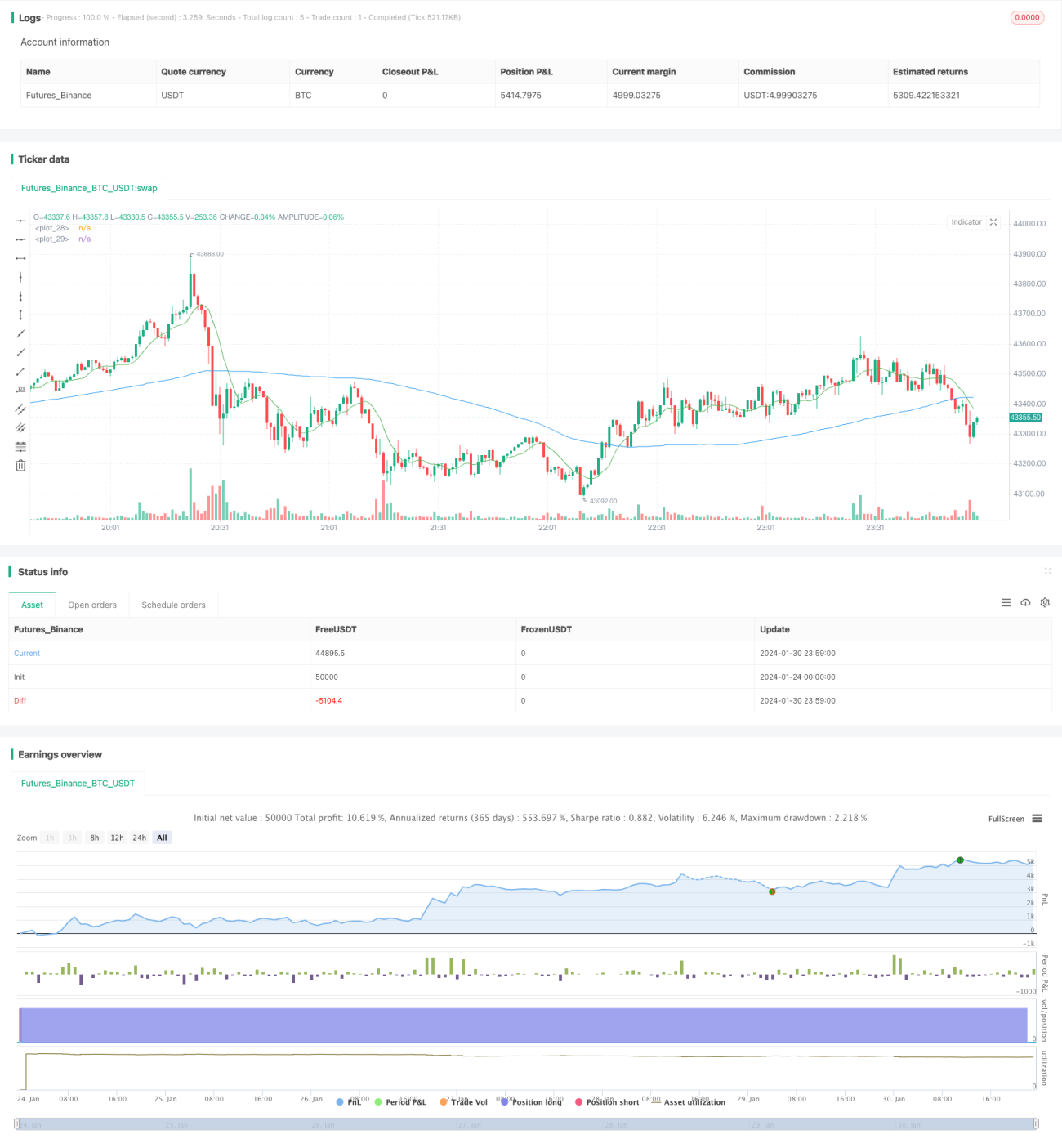

Les résultats de backtest montrent que cette stratégie peut générer des profits sur des tendances à court terme relativement nettes, avec de bons résultats. Elle convient aux investisseurs qui recherchent le trading à haute fréquence.

Analyse des risques

Cette stratégie repose sur des indicateurs tels que le RSI et la SMA, qui présentent tous un certain décalage. En cas de retournement rapide du marché dû à un événement imprévu, la stratégie peut ne pas pouvoir sortir à temps, entraînant des pertes importantes.

De plus, le trading à haute fréquence implique des frais de transaction plus élevés. Si la fréquence des transactions est trop élevée, l'accumulation des frais de transaction peut également affecter les profits.

Pistes d'optimisation

Cette stratégie pourrait envisager d'intégrer davantage d'indicateurs pour déterminer les signaux d'entrée et de sortie, par exemple en ajoutant un indicateur de volume pour éviter les faux dépassements. La stratégie de stop pourrait également être ajustée de manière plus flexible, en tenant compte de la volatilité du marché.

En outre, il est possible d'optimiser les instruments de trading et les paramètres de période afin de trouver la combinaison de paramètres la plus performante. On pourrait également envisager un trading inter-périodes, en utilisant une période plus élevée pour déterminer la direction de la tendance et une période plus basse pour décider de l'entrée.

Résumé

Cette stratégie « Variation en pourcentage du RSI et de la SMA à court terme » combine l'utilisation d'indicateurs techniques courants tels que le RSI et la SMA pour construire une stratégie de trading à court terme. Elle permet de capturer les tendances à court terme relativement nettes pour générer des profits, tout en disposant d'un stop suiveur pour verrouiller les gains. Cette stratégie convient aux investisseurs qui apprécient le trading à haute fréquence, mais il faut aussi être attentif au risque de retournement rapide du marché. Grâce à une optimisation plus poussée, cette stratégie peut obtenir de meilleurs résultats.

- 1