Stratégie basée sur le croisement de moyennes mobiles dynamiques

Aperçu

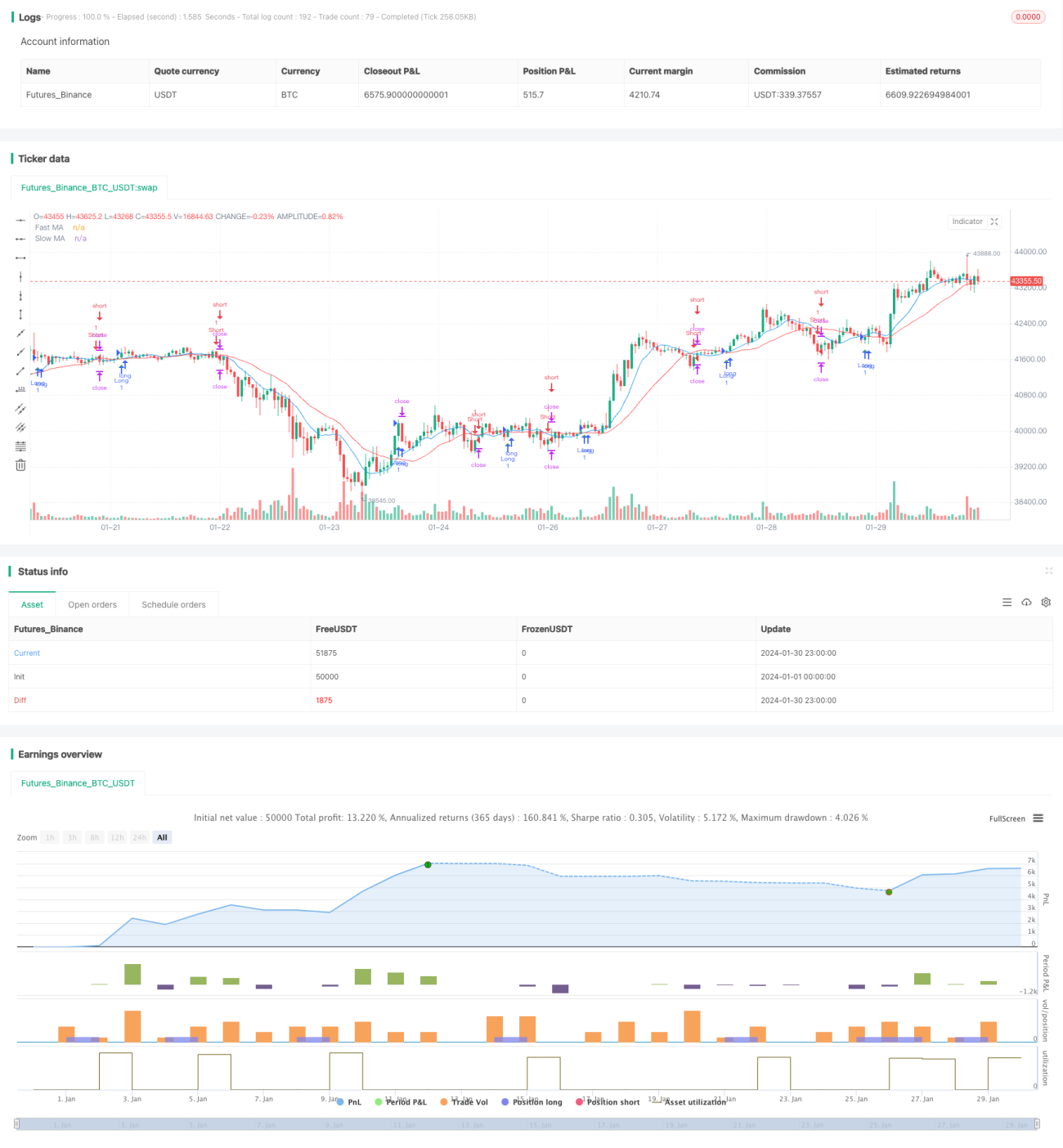

La stratégie de croisement de moyennes mobiles dynamiques (Dynamic Moving Average Crossover Strategy) est une stratégie de suivi de tendance typique. Cette stratégie calcule une moyenne mobile rapide (Fast MA) et une moyenne mobile lente (Slow MA), et génère des signaux d'achat et de vente lors de leur croisement afin de capturer les points de retournement des tendances du marché.

Principe de la stratégie

La logique centrale de cette stratégie est la suivante : lorsque la moyenne mobile rapide traverse la moyenne mobile lente par le bas vers le haut, un signal d'achat est généré ; lorsqu'elle la traverse par le haut vers le bas, un signal de vente est généré.

Les moyennes mobiles permettent de filtrer efficacement le bruit du marché et de capturer la tendance des prix. La moyenne mobile rapide est plus réactive et permet de détecter rapidement les changements de tendance ; la moyenne mobile lente est plus stable et filtre efficacement les fluctuations à court terme. Lorsque les deux moyennes mobiles forment un « croisement doré » (passage du bas vers le haut), cela indique que le marché entre dans une phase haussière ; un « croisement de la mort » (passage du haut vers le bas) indique une phase baissière.

La stratégie émet un signal de trading immédiatement au moment du croisement des moyennes mobiles, adoptant une approche de suivi de tendance pour saisir les mouvements importants du marché. Parallèlement, la stratégie définit des niveaux de stop-loss et de take-profit afin de contrôler strictement les risques.

Analyse des avantages

- La stratégie affiche de bonnes performances en backtesting, permettant de capturer des mouvements de tendance significatifs.

- Le croisement des moyennes mobiles produit des signaux clairs, faciles à mettre en œuvre.

- L'utilisation de stop-loss et de take-profit permet de contrôler rigoureusement les risques.

Analyse des risques

- Risque élevé de signaux erronés entraînant des pertes importantes.

- Fréquence de trading élevée, avec des périodes de détention courtes.

- Nécessité de paramétrer correctement les réglages.

Il est possible d'améliorer la stratégie en optimisant les paramètres, en ajustant les périodes des moyennes mobiles ou en ajoutant des conditions de filtrage.

Axes d'optimisation

- Ajuster les paramètres des moyennes mobiles pour trouver la combinaison optimale.

- Ajouter des conditions de filtrage comme des indicateurs de volume pour réduire les faux signaux.

- Optimiser les réglages de stop-loss et de take-profit.

- Combiner avec d'autres indicateurs pour déterminer la direction de la tendance.

Résumé

La stratégie de croisement de moyennes mobiles dynamiques donne globalement de bons résultats. Une optimisation des paramètres permet d'améliorer encore ses performances. Cette stratégie est facile à mettre en œuvre et convient à la pratique des débutants. Il faut toutefois être conscient du risque de signaux erronés, et il est préférable de l'associer à d'autres indicateurs pour de meilleurs résultats.

- 1