Stratégie combinée de retournement et de breakout à deux facteurs

Aperçu

Cette stratégie est une stratégie combinée à deux facteurs, pilotée par un facteur de retournement et un facteur de canal de bande. Elle réalise une superposition multi-facteurs et peut tirer parti de ses avantages dans différents environnements de marché.

Principe de la stratégie

La stratégie se compose de deux sous-stratégies :

-

Stratégie de retournement 123 : lorsque le cours de clôture baisse deux jours consécutifs, si le cours de clôture d'aujourd'hui dépasse le plus bas des deux jours précédents, et que la ligne rapide de l'indicateur stochastique sur 9 périodes croise au-dessus de la ligne lente, on prend une position longue ; lorsque le cours de clôture augmente deux jours consécutifs, si le cours de clôture d'aujourd'hui passe en dessous du plus haut des deux jours précédents, et que la ligne rapide de l'indicateur stochastique sur 9 périodes croise en dessous de la ligne lente, on prend une position courte.

-

Filtre de bande : calcule un indicateur de bande sur une certaine période. Lorsque cet indicateur dépasse un seuil, on prend une position longue ; lorsqu'il est inférieur à un seuil, on prend une position courte.

Le signal combiné est le suivant : si la stratégie de retournement 123 et le filtre de bande donnent tous deux un signal long, on prend une position longue ; si les deux donnent un signal court, on prend une position courte ; sinon, on ferme la position (neutre).

Avantages de la stratégie

- Pilotage par deux facteurs, meilleure adaptation au marché, possibilité de profiter dans divers contextes de marché.

- La stratégie de retournement 123 permet de capter les opportunités de retournement dans des marchés en range.

- Le filtre de bande permet de suivre la tendance dans des marchés directionnels.

- La combinaison des signaux pour validation réduit la probabilité de transactions erronées.

Analyse des risques

- Un paramétrage inapproprié peut entraîner des transactions trop fréquentes.

- Dans des marchés oscillants, des pertes répétées peuvent survenir.

- Il faut tenir compte de l'impact des frais de transaction.

Pistes d'optimisation

- Ajuster les paramètres du filtre de bande pour optimiser le calcul de l'indicateur.

- Ajuster les paramètres de la stratégie de retournement 123 pour optimiser la détection des retournements à l'achat et à la vente.

- Ajouter un mécanisme de stop-loss pour limiter les pertes unitaires.

Conclusion

Cette stratégie combine un facteur de retournement et un facteur de tendance pour réaliser un trading quantitatif multi-facteurs. La validation par les deux facteurs réduit la probabilité de transactions erronées, permettant à la stratégie de bien performer sur différents marchés. Des optimisations futures via le réglage des paramètres et l'ajout de stops-loss pourront encore améliorer la stabilité et la rentabilité de la stratégie.

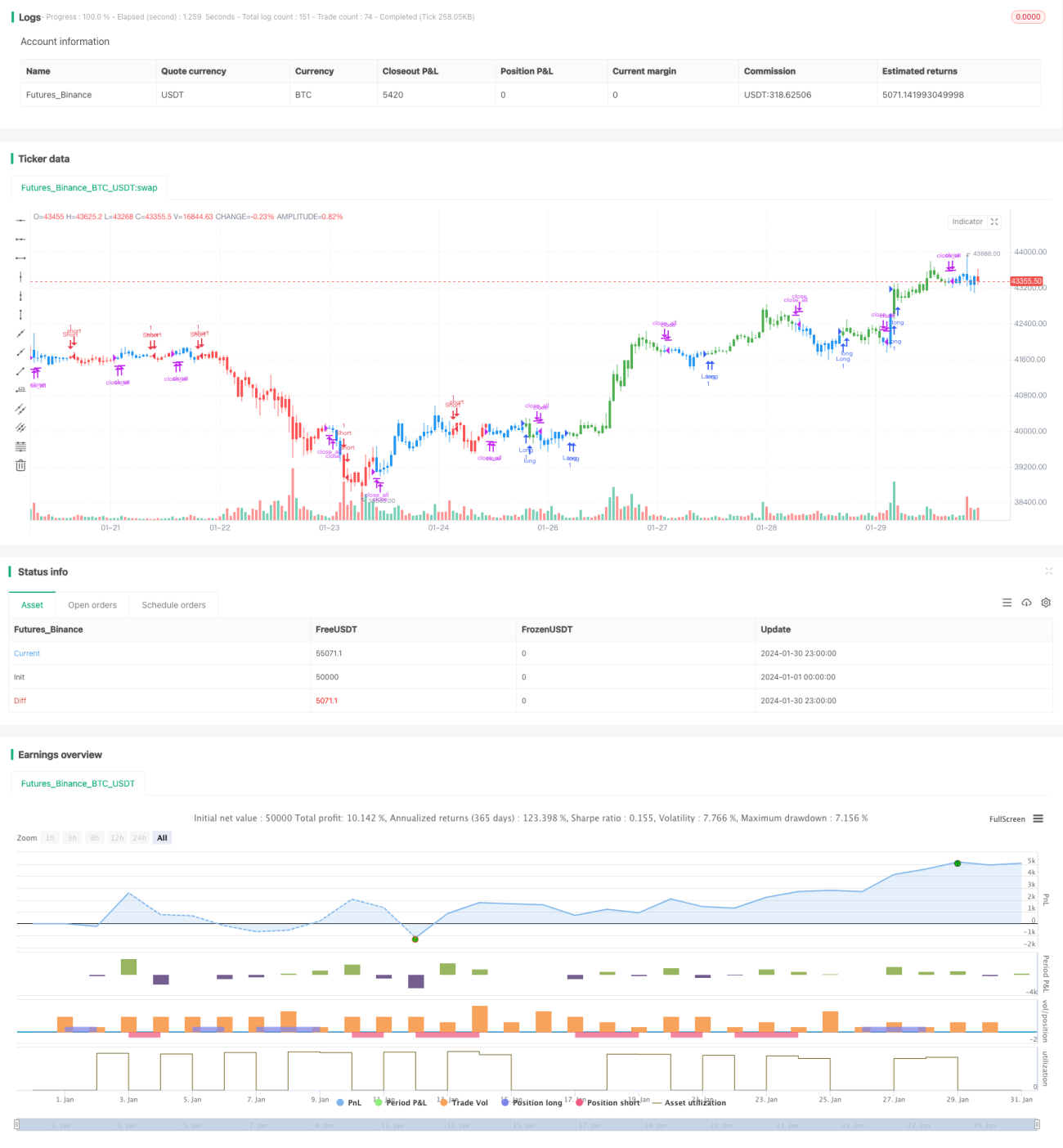

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/05/2019

// This is combo strategies for get - 1