Stratégie de suivi de tendance avec inversion de deux indicateurs

Aperçu

Cette stratégie combine les signaux de l'indicateur de moyenne mobile et de l'indice de facilité de transaction du marché pour effectuer des opérations d'achat ou de vente lorsqu'un retournement de prix est détecté. Elle appartient à la catégorie des stratégies de retournement.

Principe de la stratégie

La stratégie utilise deux indicateurs pour générer des signaux. Le premier indicateur est une moyenne mobile, plus précisément une combinaison de la ligne rapide et de la ligne lente de l'indicateur stochastique. Lorsque le prix baisse pendant deux jours consécutifs et que la ligne rapide est supérieure à la ligne lente, un signal de vente est émis. Lorsque le prix augmente pendant deux jours consécutifs et que la ligne rapide est inférieure à la ligne lente, un signal d'achat est émis. Ainsi, en identifiant le retournement des prix et la relation de position entre les lignes rapide et lente du stochastique, la stratégie prédit le moment probable du retournement des prix.

Le deuxième indicateur est l'indice de facilité de transaction du marché. Cet indice évalue la liquidité du marché et l'efficacité de la variation des prix en calculant la relation entre la fourchette de fluctuation des prix et le volume des transactions. Une hausse de l'indice indique que les transactions sont fluides et que l'efficacité de l'exécution est élevée, ce qui peut être interprété comme un marché en tendance. Une baisse de l'indice suggère une détérioration de la liquidité et une baisse de l'efficacité, ce qui peut indiquer une phase de consolidation ou de tiraillement.

En combinant la logique de ces deux indicateurs, la stratégie génère des opérations d'achat et de vente lorsque les deux indicateurs émettent simultanément un signal d'achat ou de vente.

Avantages de la stratégie

- La confirmation par deux indicateurs permet d'améliorer la précision des signaux et d'éviter les faux signaux.

- La combinaison d'un indicateur de retournement et d'un indicateur de tendance permet de juger la tendance générale lors du retournement, évitant ainsi les opérations à contre-tendance.

- Aucun réglage fréquent des paramètres n'est nécessaire, ce qui réduit l'intervention humaine.

Risques et solutions

-

Si le marché entre dans une tendance haussière ou baissière prolongée, il sera difficile de repérer les opportunités de retournement et de prendre position.

- On peut élargir modérément les paramètres de l'indicateur de retournement pour augmenter les opportunités d'achat et de vente.

- On peut également augmenter la taille des positions et suivre la tendance pour réaliser plus de profits.

-

Les signaux de retournement peuvent être erronés, rendant la stratégie inefficace.

- On peut optimiser les paramètres des indicateurs ou ajouter des cycles de confirmation supplémentaires pour réduire les faux signaux.

Pistes d'optimisation

- Tester davantage de combinaisons de paramètres pour trouver les paramètres optimaux des indicateurs.

- Ajouter ou modifier les indicateurs de retournement pour tester l'efficacité de différents indicateurs de retournement.

- Ajouter une stratégie de stop-loss pour limiter les pertes individuelles.

- Combiner des algorithmes d'apprentissage automatique pour entraîner un modèle de retournement plus précis à l'aide de grandes quantités de données.

Résumé

Cette stratégie combine un indicateur de retournement et un indicateur de tendance. Elle entre en position lorsqu'un avertissement de retournement de prix est détecté, tout en évaluant la tendance générale pour éviter les opérations à contre-tendance. La confirmation mutuelle des deux indicateurs permet de réduire efficacement les faux signaux. Cependant, la stratégie présente le risque de ne pas générer de profits en cas de marché unidirectionnel et de mal interpréter les signaux de retournement. Elle peut être encore améliorée grâce à l'optimisation des paramètres, à des stratégies de stop-loss, à une mise à niveau des indicateurs et à l'utilisation de l'apprentissage automatique.

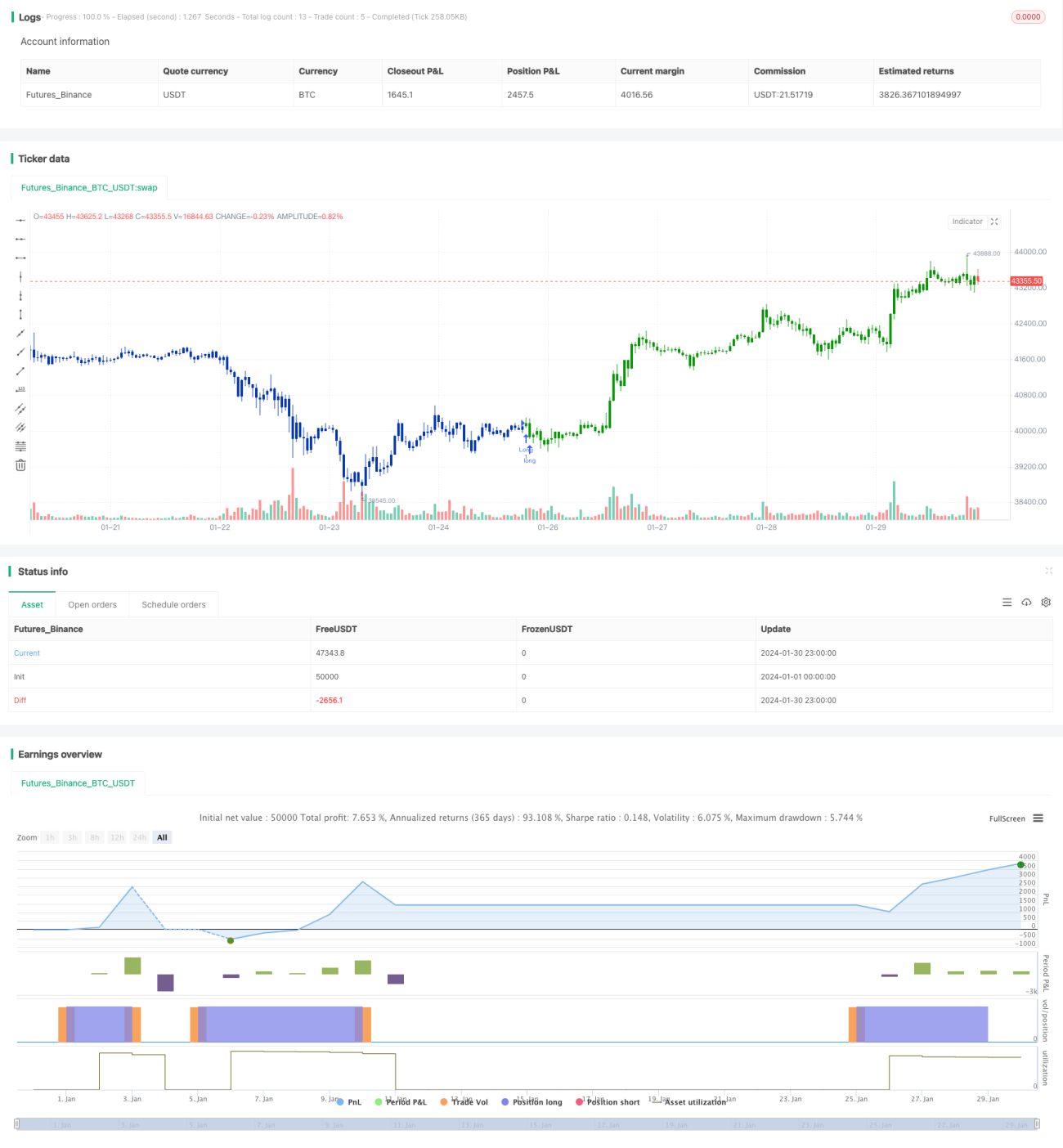

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/02/2021

// This is combo strategies for get a cumulative signal. - 1