Stratégie de stop-loss suiveur dynamique

Aperçu

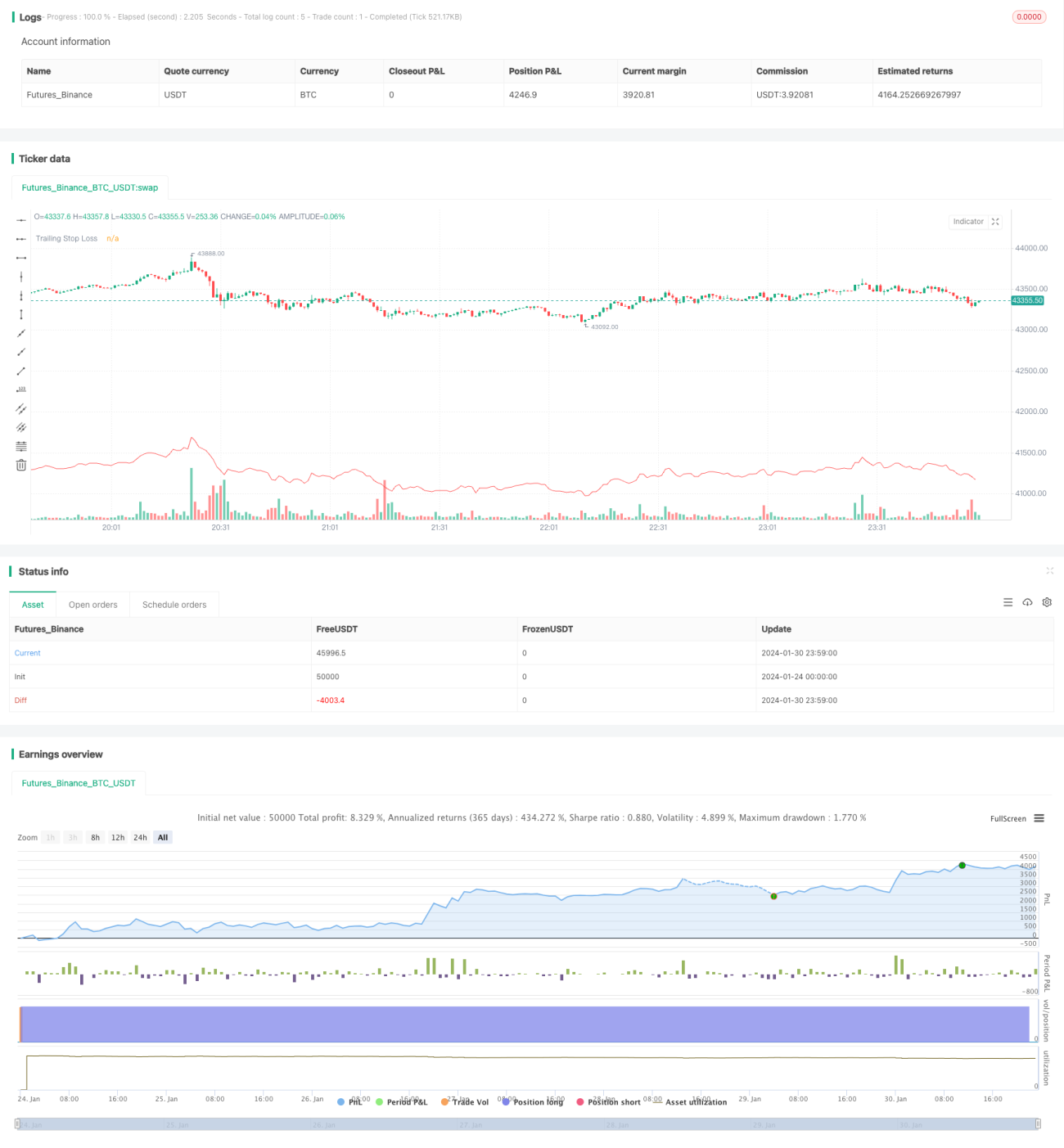

Cette stratégie repose sur un mécanisme de prise de position longue déclenchée à des dates spécifiques, associé à une gestion des risques via un trailing stop loss. Elle convient particulièrement aux traders souhaitant automatiser l’entrée en position selon un calendrier prédéfini et gérer les positions au moyen d’une méthode dynamique de contrôle du risque telle que le trailing stop.

Principe de la stratégie

La stratégie commence par définir via des inputs les dates d’entrée sur le marché (mois et jour), puis calcule les timestamps d’entrée précis à partir de ces dates. Elle intègre également un paramètre de pourcentage pour le trailing stop.

Le jour d’entrée, la stratégie ouvre une position longue. En parallèle, elle enregistre le prix le plus haut (highestPrice) et le prix de stop (stopLoss). Le prix le plus haut est mis à jour en continu au fil du temps, tandis que le stop loss est traîné vers le bas selon un pourcentage de ce plus haut.

Si le prix descend en dessous du stop loss, la position est fermée. Sinon, la position est conservée et le stop loss continue de suivre le plus haut à la baisse, ce qui permet de verrouiller les profits et de contrôler le risque.

Avantages de la stratégie

Cette stratégie présente plusieurs atouts majeurs :

- Entrée automatisée à des dates spécifiques, adaptée aux stratégies basées sur des événements majeurs.

- Application d’un trailing stop qui verrouille dynamiquement les profits et contrôle efficacement le risque.

- Stop loss proportionnel, simple et intuitif à paramétrer. Possibilité de personnaliser l’amplitude du stop.

- Permet de conserver une position longue sur le long terme pour maximiser le gain lié à la hausse du titre.

Analyse des risques

Cette stratégie comporte également certains risques :

- Risque de défaillance du stop loss : si le cours chute fortement à court terme sous le seuil de stop puis rebondit, la position est sortie et ne peut pas participer au rebond ultérieur.

- Impossible de limiter la perte maximale : si le pourcentage de trailing stop est trop large, la perte maximale peut dépasser la fourchette souhaitable.

Mesures d’optimisation correspondantes :

- Associer d’autres indicateurs pour désactiver temporairement le trailing stop lorsque le marché général semble s’orienter vers une correction, afin d’éviter un stop inopportun.

- Paramétrer le pourcentage de trailing stop avec prudence, généralement pas plus de 10 %. Ou bien définir une valeur de perte maximale autorisée.

Axes d’optimisation

Cette stratégie peut être optimisée selon plusieurs directions :

- Ajouter un mécanisme de take profit : lorsqu’un certain niveau de hausse est atteint (par exemple +50 %), liquider partiellement ou totalement la position pour encaisser les gains.

- Combiner des indicateurs d’indice boursier pour juger de la structure du marché et ajuster l’amplitude du trailing stop. Par exemple, en période de consolidation ou de correction, on peut élargir légèrement l’amplitude.

- Intégrer un module de gestion de la taille de la position. Lorsque le prix repasse au‑dessus d’un précédent plus haut, envisager un renforcement pour accroître les profits.

Conclusion

Cette stratégie, fondée sur une entrée à date fixe et un trailing stop, permet une entrée automatisée et un contrôle dynamique du risque. Simple et intuitive, elle est facile à mettre en œuvre et adaptée aux positions longues. Avec des optimisations complémentaires, elle peut devenir une stratégie de trading quantitatif très pratique.

- 1