Stratégie de suivi de tendance par nuage d'équilibre

I. Nom de la stratégie : Stratégie de suivi de tendance avec le nuage d'Ichimoku équilibré

II. Résumé de la stratégie

Cette stratégie utilise les multiples signaux fournis par l'indicateur du nuage d'Ichimoku équilibré pour concevoir une stratégie pure de suivi de tendance, visant à capturer les tendances à moyen et long terme, à filtrer les consolidations et à suivre la direction des tendances fortes.

III. Principe de la stratégie

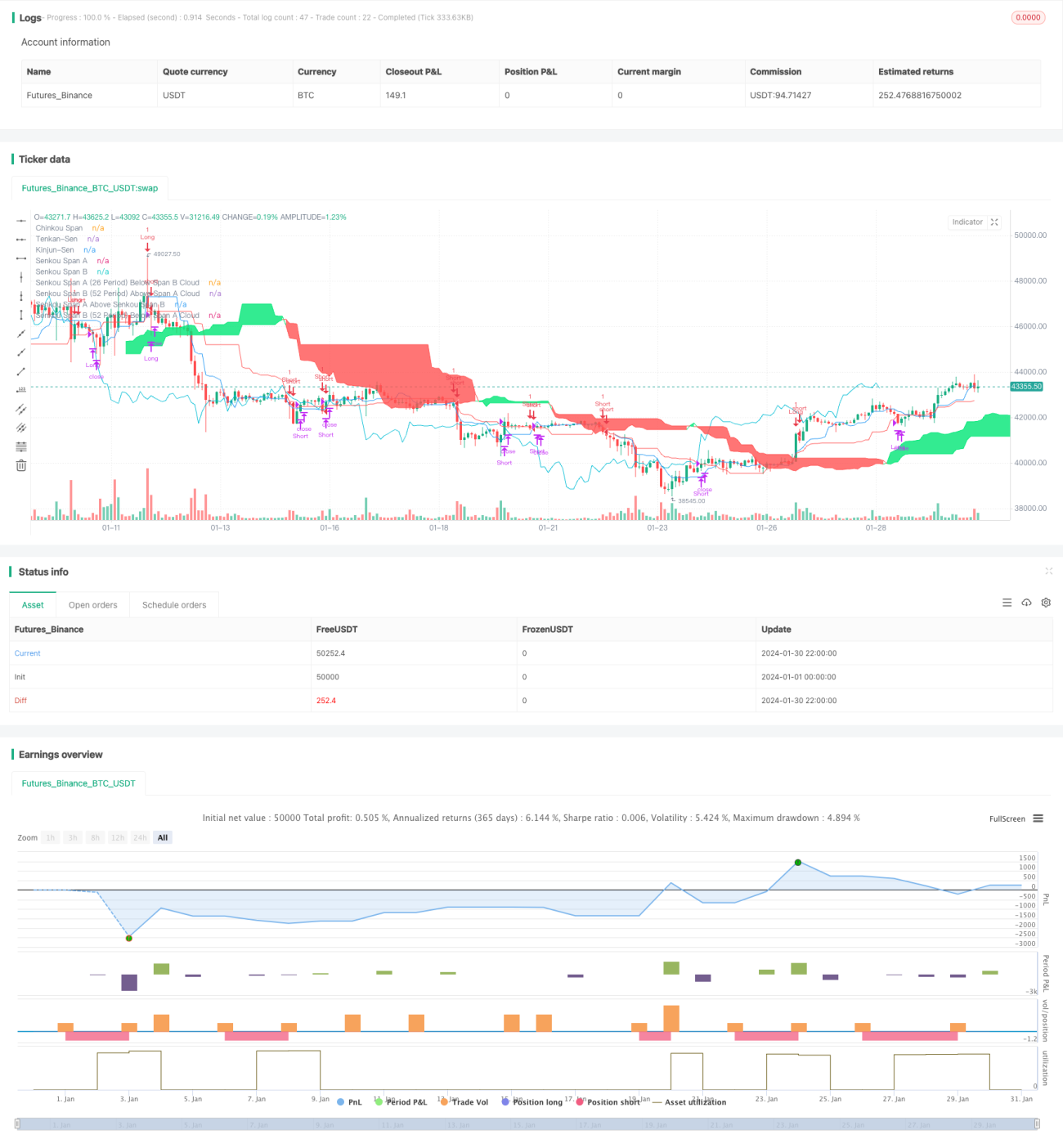

La stratégie utilise principalement la ligne de conversion, la ligne de base et la ligne de décalage de l'indicateur du nuage d'Ichimoku comme signaux principaux. Pour le jugement de la tendance à long terme, on se concentre sur les relations de changement entre le nuage avancé (Senkou Span A et B) et le nuage retardé (Chikou Span) pour déterminer la tendance. En ce qui concerne le choix du moment précis d'entrée et de sortie, le croisement de la ligne de conversion et de la ligne de base, ainsi que les changements de relation entre le prix et le nuage, sont les principaux éléments.

Dans l'ensemble, la logique centrale de la stratégie est la suivante : confirmer la direction de la tendance à moyen/long terme → attendre une opportunité de redémarrage de la tendance forte → entrer pour suivre la tendance → sortir avec un stop suiveur.

Plus précisément, pour juger la tendance à moyen et long terme, on utilise la relation de changement entre le nuage avancé et le nuage retardé (si le nuage avancé est au-dessus et de couleur verte, cela indique une tendance haussière ; inversement, une tendance baissière). Une fois la tendance à moyen/long terme confirmée, le croisement de la ligne de conversion et de la ligne de base, ainsi que le signal de cassure du prix par rapport au nuage, indiquent un redémarrage de la tendance, déclenchant un signal d'entrée. Après l'entrée, la ligne de base est utilisée comme niveau de stop pour un stop suiveur.

Ainsi, on filtre les fluctuations à court et moyen terme tout en pouvant saisir les opportunités des tendances fortes, obtenant ainsi des rendements excédentaires stables à long terme sur les marchés financiers.

IV. Avantages de la stratégie

- L'utilisation du nuage d'Ichimoku équilibré pour juger la direction de la tendance à moyen/long terme permet de se positionner sur la direction principale.

- Le croisement de la ligne de conversion et de la ligne de base, ainsi que les changements de relation entre le prix et le nuage, permettent de filtrer efficacement les fluctuations et de capturer les tendances fortes.

- Le mécanisme de sortie par stop suiveur permet à la fois de profiter des grandes tendances et de contrôler efficacement les pertes individuelles.

- La combinaison de multiples signaux du nuage d'Ichimoku forme une stratégie de suivi de tendance systématique, avec des performances stables.

V. Risques de la stratégie

- Risque systématique d'une erreur de jugement de la tendance à moyen/long terme. Si la direction de la tendance à moyen/long terme est mal évaluée, toutes les opérations ultérieures seront exposées au risque d'une direction erronée.

- Risque lié à un mauvais choix du moment d'entrée. Si le moment d'entrée est inapproprié, on risque d'être piégé.

- Risque d'un stop trop serré. Si la distance de stop est trop proche, des mouvements extrêmes du marché peuvent franchir le stop, entraînant des pertes.

- Charges de frais de transaction élevées en raison d'une fréquence de trading excessive. Si les paramètres sont mal réglés, la fréquence de trading peut devenir trop élevée, augmentant les frais.

VI. Optimisation de la stratégie

- Tester différentes combinaisons de périodes de paramètres du nuage d'Ichimoku équilibré pour trouver les paramètres optimaux.

- Optimiser les conditions d'entrée en concevant un filtre plus strict pour garantir une entrée efficace.

- Ajuster la distance du stop pour trouver l'équilibre optimal entre risque et rendement.

- Ajouter un objectif de prix de profit, combiné à la distance entre le prix et les indicateurs clés du nuage d'Ichimoku, pour former un mécanisme de prise de bénéfices dynamique.

VII. Conclusion

Cette stratégie de suivi de tendance avec le nuage d'Ichimoku équilibré combine plusieurs signaux du nuage pour juger la direction de la tendance, le moment d'entrée et la sortie par stop. La pratique montre que cette stratégie permet de capturer efficacement les tendances à moyen et long terme, de filtrer les fluctuations et d'obtenir des rendements excédentaires stables. À l'avenir, grâce à une optimisation et des tests continus, il est possible d'améliorer encore les performances de la stratégie et d'obtenir de meilleurs rendements.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Ichimoku trendfollowing", overlay=true, initial_capital=1000, commission_type=strategy.commission.cash_per_order, commission_value=0.04, slippage=2)

//***************************- 1