Stratégie de croisement haussier/baissier des doubles moyennes mobiles et de l'indicateur RSI

Cette stratégie combine double moyenne mobile et indicateur RSI pour former une stratégie de trading de croisement haussier/baissier. Elle permet de capter les tendances à moyen et long terme tout en utilisant des indicateurs à court terme pour éviter les fluctuations inutiles.

Principe de la stratégie

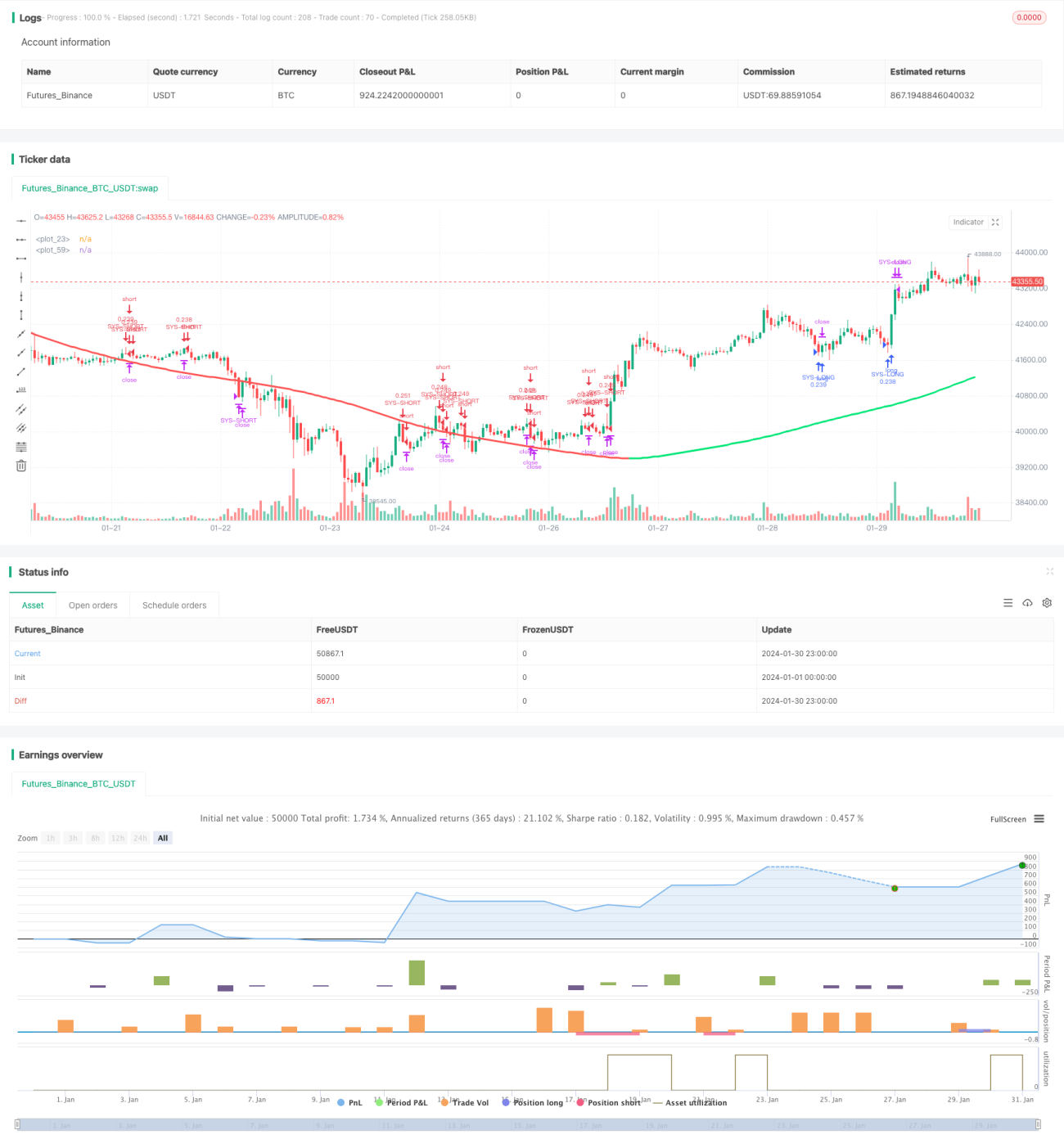

La stratégie utilise deux ensembles de moyennes mobiles : les moyennes mobiles rapides (EMA 59 et EMA 82) et les moyennes mobiles lentes (EMA 96 et EMA 95). Lorsque le prix franchit la moyenne mobile rapide par le bas, on prend une position longue ; lorsqu'il la franchit par le haut, on prend une position courte. Parallèlement, les zones de surachat et de survente du RSI sont utilisées pour confirmer les signaux de transaction et fixer le stop loss.

Concrètement, lorsque la EMA rapide franchit à la hausse la EMA lente, un signal haussier est généré. Si à ce moment le RSI est inférieur à 30 (zone de survente), on entre en position longue. Lorsque la EMA rapide franchit à la baisse la EMA lente, un signal baissier apparaît. Si alors le RSI est supérieur à 70 (zone de surachat), on entre en position courte.

L'avantage d'utiliser des doubles moyennes mobiles est de mieux identifier les changements de tendance à moyen et long terme. L'indicateur RSI permet de filtrer une partie des signaux bruyants générés par les faux dépassements.

Avantages de la stratégie

- Capture les tendances à moyen et long terme via les doubles moyennes mobiles

- Filtre les transactions parasites grâce au RSI

- Combine suivi de tendance et trading de retournement

- Logique de trading simple et claire

Analyse des risques

- Dans un marché très volatile, les signaux générés par les moyennes mobiles peuvent être trompeurs

- Le RSI peut perdre son efficacité dans certaines conditions de marché

- Le réglage du stop loss doit être prudent, ni trop large ni trop serré

Pistes d'optimisation

- Tester des combinaisons de moyennes mobiles sur des périodes plus longues

- Essayer différents paramètres, par exemple modifier les seuils haussiers/baissiers du RSI

- Ajouter des filtres supplémentaires, comme un indicateur de volume

- Optimiser la stratégie de stop loss en utilisant des indicateurs dynamiques comme l'ATR

Résumé

Cette stratégie intègre le suivi de tendance des doubles moyennes mobiles et le trading de retournement par RSI. Les doubles EMA suivent la direction de la tendance à moyen et long terme, tandis que le RSI confirme la validité des signaux et sert de stop loss. Il s'agit d'une stratégie de croisement haussier/baissier simple et pratique, adaptable à différents environnements de marché par le réglage et l'optimisation des paramètres.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1