Stratégie quantitative de l'Ichimoku Cloud

Aperçu

Cette stratégie est basée sur l'indicateur Ichimoku Cloud, combinant les lignes Tenkan, Kijun, Senkou et le nuage pour identifier les signaux haussiers et baissiers, et réaliser des transactions automatisées. Elle intègre à la fois le modèle Ichimoku standard et les fonctionnalités personnalisées du Testeur de stratégies de TradingView, adaptée aussi bien aux débutants qu'aux traders expérimentés.

Principe de la stratégie

La stratégie utilise le modèle Ichimoku standard, qui comprend les lignes Tenkan, Kijun, Senkou, ainsi que les lignes A et B du nuage. Elle compare les croisements de ces lignes pour déterminer les signaux haussiers ou baissiers.

Plus précisément, un signal haussier est généré lorsque la ligne Tenkan croise au-dessus de la ligne Kijun ; un signal baissier est généré lorsque la ligne Tenkan croise en dessous de la ligne Kijun. De plus, la position relative de la ligne Tenkan par rapport au nuage au moment du croisement est évaluée, ce qui permet de classer les signaux en trois types : fort, neutre et faible. Par exemple, si la ligne Tenkan est au-dessus des deux lignes du nuage lors du croisement, il s'agit d'un fort signal haussier.

La stratégie offre de nombreux paramètres personnalisables, permettant aux utilisateurs de choisir librement les combinaisons de signaux d'entrée et de sortie pour élaborer leur propre stratégie de trading.

Avantages de la stratégie

- Combine les capacités d'analyse technique avancées du modèle Ichimoku avec les fonctionnalités de personnalisation du Testeur de stratégies de TradingView.

- Propose un large éventail de paramètres, adaptés aux traders de différents styles.

- Nuage mis à jour en temps réel et visualisé, permettant une identification claire de la direction de la tendance.

- Possibilité d'optimiser les paramètres via les données de backtest pour évaluer l'efficacité de la stratégie.

Risques de la stratégie

- Le modèle Ichimoku peut générer de faux signaux ; il est nécessaire de les confirmer avec les corps de chandeliers.

- Le grand nombre d'options de paramètres peut dérouter les débutants.

- Le nuage présente un certain retard, ce qui le rend inadapté pour les stratégies de chasse aux mouvements rapides.

- Les résultats de backtest ne reflètent pas nécessairement les performances en conditions réelles ; il convient d'être prudent lors du trading en direct.

Axes d'optimisation de la stratégie

- Optimiser les paramètres pour trouver la meilleure combinaison.

- Combiner avec d'autres indicateurs pour filtrer les faux signaux.

- Ajouter une logique de stop-loss et take-profit pour contrôler le risque par transaction.

- Tenir compte de l'impact des instruments tradés, des périodes, etc.

- Valider en conditions réelles et ajuster les paramètres en conséquence.

Conclusion

Le modèle Ichimoku Cloud, en tant qu'outil d'analyse technique de nouvelle génération, combiné aux capacités de visualisation et de développement de stratégies de la plateforme TradingView, offre un soutien technique puissant aux traders quantitatifs. Cette stratégie exploite pleinement les atouts des deux pour bâtir un système de trading automatisé. Bien qu'elle nécessite encore des optimisations, elle montre déjà un fort potentiel d'application. Avec l'amélioration continue des paramètres et l'extension des fonctionnalités, cette stratégie pourrait devenir l'une des principales stratégies de trading quantitatif.

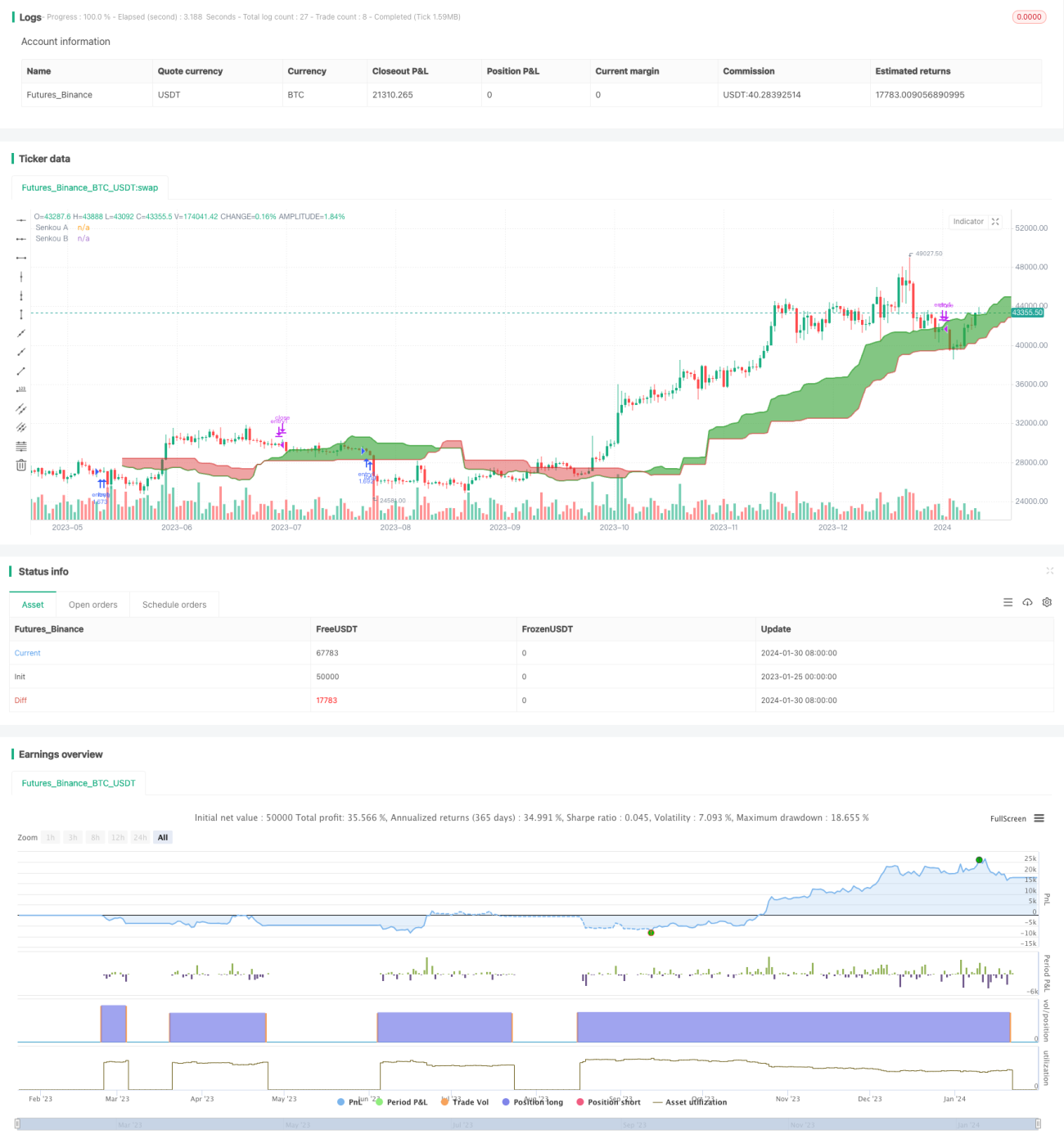

/*backtest

start: 2023-01-25 00:00:00

end: 2024-01-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// -----------------------------------------------------------------------------

// Copyright © 2024 Skyrex, LLC. All rights reserved.- 1