Stratégie de retournement de tendance basée sur la moyenne vraie amplitude de Renko

Aperçu

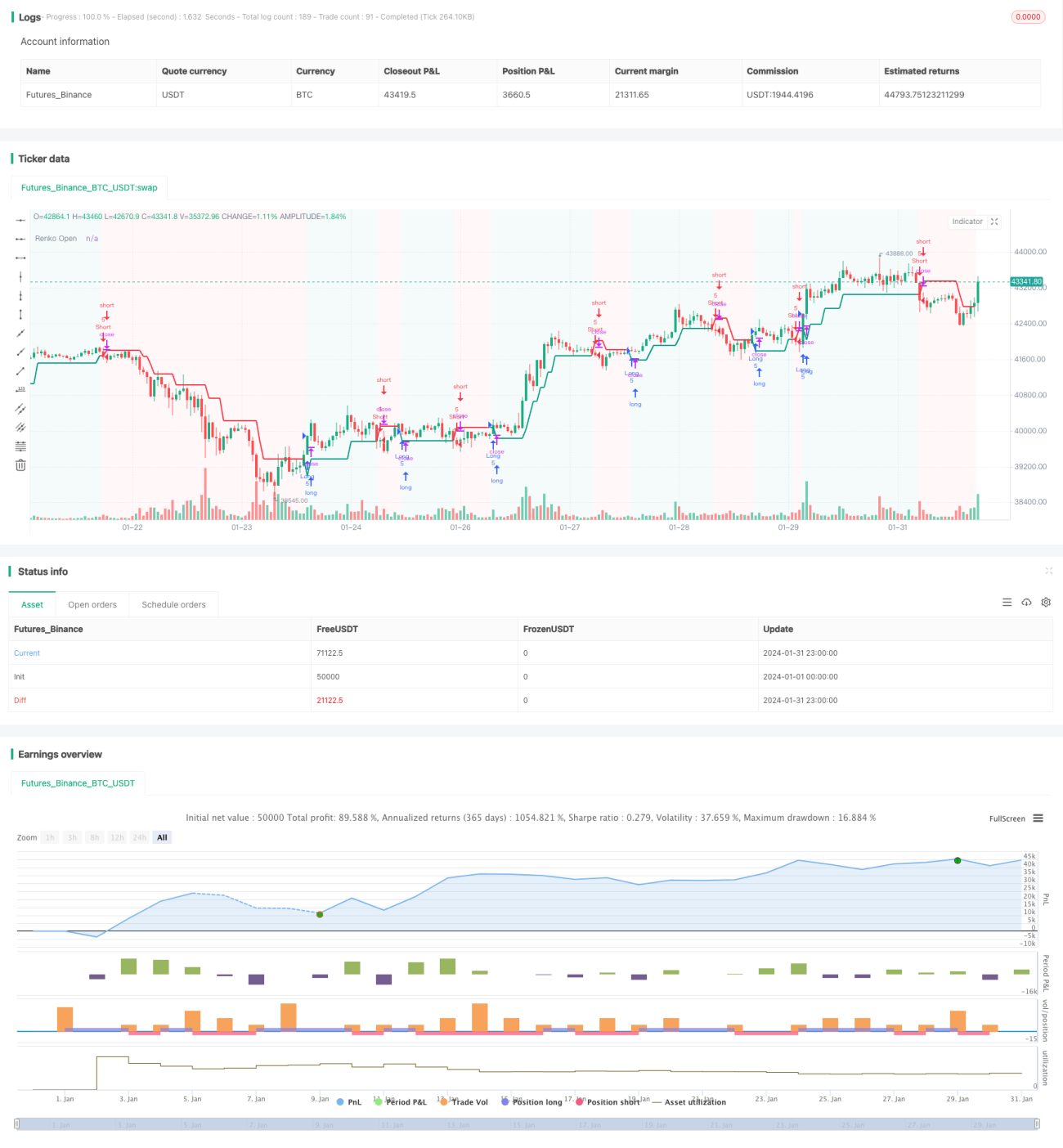

La stratégie de retournement de tendance basée sur Renko et l'Average True Range (Stratégie Renko ATR Trend Reversal) est une approche de trading unique qui utilise les graphiques Renko combinés à l'indicateur Average True Range (ATR) pour identifier les points de retournement de tendance sur les marchés financiers. Cette stratégie élimine le problème de tracé différé des graphiques Renko, capture avec précision les points de retournement, et fournit des signaux clairs pour les décisions de trading.

Principe de la stratégie

Génération des briques Renko

La stratégie calcule d'abord la valeur de l'ATR sur une période donnée, puis utilise cet ATR comme référence pour définir la taille des briques du graphique Renko. Lorsque le prix varie d'un montant supérieur à un ATR, une nouvelle brique Renko est tracée. De cette manière, le graphique Renko s'adapte automatiquement à la volatilité du marché, en définissant des briques plus grandes en période de forte volatilité et plus petites en période de faible volatilité.

Génération des signaux d'achat et de vente

Lorsque le prix d'ouverture d'une brique Renko passe en dessous du prix de clôture, un signal d'achat est généré. Lorsque le prix d'ouverture passe au-dessus du prix de clôture, un signal de vente est généré. Ces signaux indiquent des points de retournement de tendance potentiels.

Définition du stop-loss et du take-profit

La stratégie définit dynamiquement les niveaux de stop-loss et de take-profit pour chaque transaction en se basant sur le prix d'ouverture de la brique Renko, selon des pourcentages de stop-loss et de take-profit définis par l'utilisateur, afin de contrôler le risque et le rendement de chaque opération.

Analyse des avantages

Élimination du tracé différé

En calculant manuellement les prix d'ouverture et de clôture des briques Renko, la stratégie élimine le problème du tracé différé, rendant la génération des signaux plus précise et plus rapide.

Adaptation automatique à la volatilité du marché

La définition de la taille des briques Renko basée sur l'indicateur ATR permet à la stratégie de s'adapter automatiquement à la volatilité des prix dans différentes conditions de marché.

Définition dynamique du stop-loss et du take-profit

La stratégie met en place un mécanisme dynamique de stop-loss et de take-profit pour chaque transaction, permettant de contrôler le risque en fonction du niveau de volatilité du marché.

Vue graphique simplifiée

Le graphique Renko filtre le bruit du marché et offre une représentation visuelle claire et concise lorsque les retournements de tendance sont identifiés.

Analyse des risques

Risque d'optimisation des paramètres

L'utilisateur doit optimiser les paramètres tels que la période ATR, le pourcentage de stop-loss et de take-profit pour s'adapter à différents environnements de marché. Un réglage inapproprié des paramètres peut entraîner une performance médiocre de la stratégie.

Risque d'événements imprévus

Des événements économiques majeurs ou des annonces politiques peuvent provoquer des mouvements rapides et massifs, entraînant le franchissement des niveaux de stop-loss ou de take-profit, et ainsi des pertes importantes.

Risque d'échec du retournement

Dans certains cas, le retournement signalé par la stratégie peut échouer, le prix ne parvenant pas à évoluer dans la direction du retournement, ce qui génère des pertes.

Pistes d'optimisation

Combinaison de plusieurs unités de temps

Il est possible d'identifier la tendance générale sur une unité de temps supérieure afin d'éviter les trades à contre-tendance. On peut également filtrer les faux signaux sur une unité de temps inférieure.

Combinaison avec d'autres indicateurs

L'association avec des indicateurs de momentum, de volatilité, etc., peut améliorer la qualité des signaux et éviter les erreurs.

Ajustement dynamique du ratio de take-profit

Le ratio de take-profit peut être ajusté dynamiquement en fonction de la volatilité du marché et de la distance entre le prix actuel et le point d'entrée.

Résumé

La stratégie de retournement de tendance basée sur Renko et l'Average True Range exploite avec succès les graphiques Renko combinés à l'indicateur ATR pour identifier automatiquement les points de retournement sur les marchés financiers. Elle présente des avantages tels que l'élimination du tracé différé, l'adaptation automatique à la volatilité du marché, et la définition dynamique du stop-loss et du take-profit. En même temps, l'utilisateur doit être conscient des risques liés au réglage et à l'optimisation des paramètres, ainsi que des risques d'événements imprévus et d'échec du retournement. La stratégie peut être optimisée davantage via l'analyse multi-timeframe, la combinaison d'indicateurs et l'ajustement du take-profit, afin d'améliorer ses performances.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1