Stratégie de profit/perte à double sécurité de rupture d'oscillation à haute efficacité

Aperçu

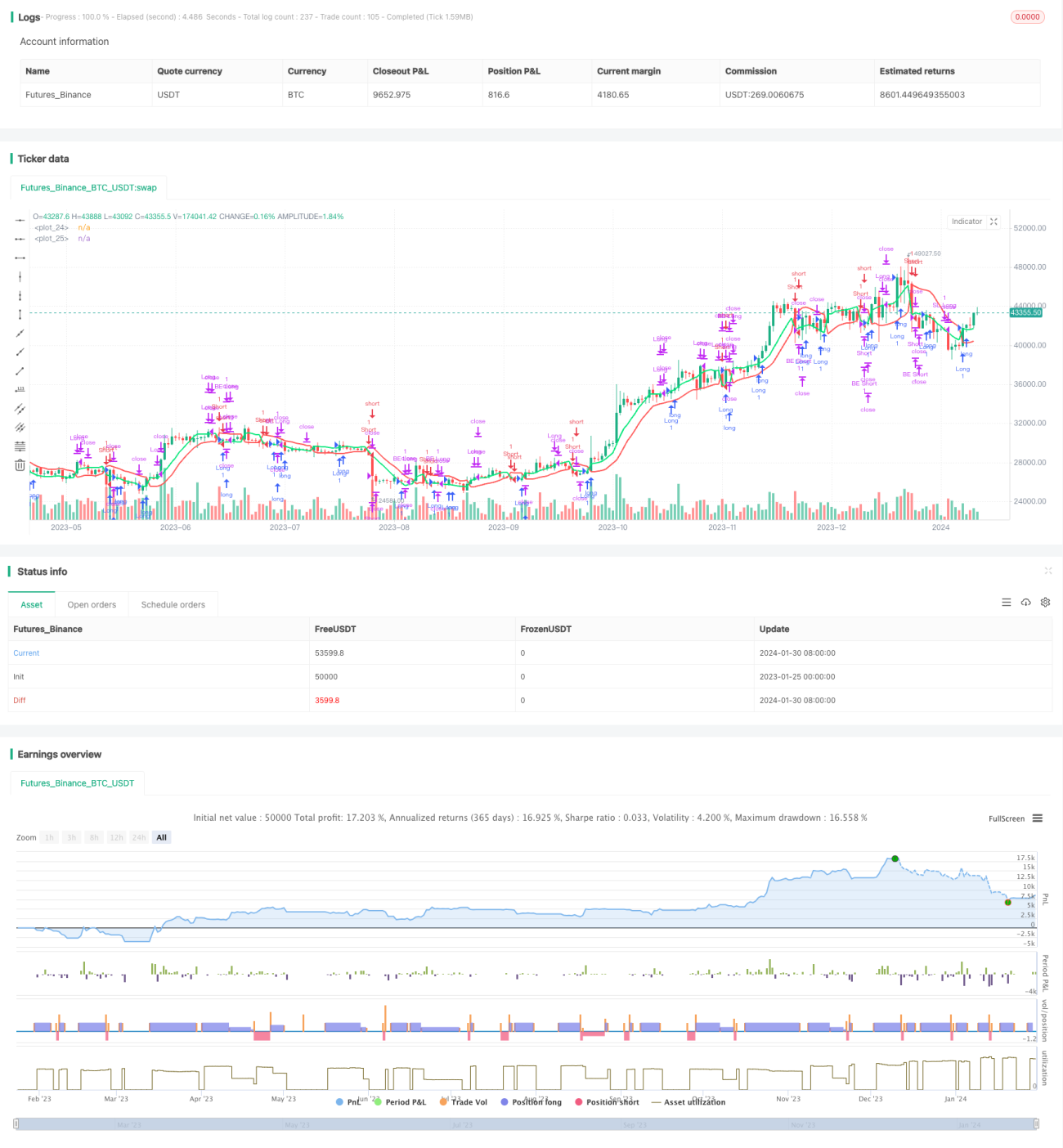

Cette stratégie est une stratégie de trading bidirectionnel efficace basée sur les indicateurs de canal et le principe de breakout. Elle permet d'effectuer des trades gagnants avec un taux de réussite élevé sur les actions et les crypto-monnaies en timeframe de 1 minute.

Principe de la stratégie

La stratégie utilise l'indicateur SMA pour construire un canal. Lorsque le prix franchit le canal, un ordre d'achat ou de vente est exécuté. Parallèlement, des take-profit et stop-loss sont définis pour verrouiller les gains et contrôler les risques.

Plus précisément, la stratégie calcule la bande supérieure et la bande inférieure du canal. La bande supérieure est la moyenne mobile simple sur 10 périodes du prix de clôture multipliée par 1,02 ; la bande inférieure est la moyenne mobile simple sur 10 périodes du plus bas divisée par 1,02. Lorsque le prix de clôture franchit la bande supérieure, on prend une position longue ; lorsqu'il passe en dessous de la bande inférieure, on prend une position courte.

Après une position longue, deux niveaux de take-profit sont fixés, le premier à 1% et le second à 3%, ainsi qu'un stop-loss de 3%. Il en va de même pour les positions courtes. Cette stratégie permet d'atteindre un taux de réussite élevé à l'entrée grâce au principe de breakout, de verrouiller davantage de profits via le double take-profit, et de contrôler les pertes individuelles grâce au stop-loss.

Analyse des avantages

Cette stratégie de breakout basée sur les indicateurs de canal présente les avantages suivants : signaux d'entrée clairs, fréquence d'opérations élevée, et possibilité de verrouiller des profits à plusieurs niveaux. Les avantages spécifiques sont :

-

L'utilisation d'indicateurs de canal permet d'identifier la fourchette de fluctuation du cours de l'action et de choisir des points d'entrée sur breakout, ce qui donne une probabilité de gain plus élevée.

-

L'opération sur un timeframe d'une minute permet de capter davantage d'opportunités, répondant aux besoins des traders rapides.

-

La fixation de deux niveaux de take-profit permet de verrouiller davantage de profits lorsque la tendance s'améliore. Cela offre un rendement plus élevé qu'un seul take-profit standard.

-

Un stop-loss plus large laisse une certaine marge de manœuvre au marché, évitant un stop-loss prématuré.

Analyse des risques

Le plus grand risque de ce type de stratégie de breakout est le faux breakout, qui peut entraîner des pertes. De plus, un stop-loss plus important augmente également le risque de perte. Les principaux points de risque sont les suivants :

-

Le signal de breakout peut être un faux breakout, incapable de continuer jusqu'au take-profit ou au stop-loss. C'est un problème courant en analyse technique. On peut l'éviter autant que possible en optimisant les paramètres.

-

Le stop-loss est fixé assez large ; une perte unique de 3% peut être difficile à supporter pour certains. On peut ajuster le stop-loss en fonction de sa propre situation.

-

Cette stratégie est plus adaptée au trading à court terme et à la surveillance des écrans. Si vous ne pouvez pas surveiller le marché en temps réel, il est conseillé de réduire la taille des positions.

Directions d'optimisation

Ce type de stratégie basée sur le breakout de tendance peut être optimisé principalement sur les aspects suivants :

-

Tester davantage d'indicateurs pour construire le canal, afin de trouver des indicateurs de canal plus fiables et réduire les faux breakouts.

-

Optimiser les paramètres de période de la moyenne mobile pour trouver la meilleure combinaison de paramètres.

-

Tester des mécanismes d'entrée plus complexes, comme l'ajout de filtres basés sur des indicateurs de volume.

-

Adapter différents ensembles de paramètres en fonction des caractéristiques des différents instruments, en optimisant pour une adaptation automatique des paramètres.

-

Ajouter un mécanisme de stop-loss automatique pour protéger le capital, permettant d'ajuster dynamiquement le stop-loss au fur et à mesure que le marché évolue.

Résumé

Il s'agit d'une stratégie de trading bidirectionnel efficace basée sur les indicateurs de canal. Elle utilise le principe de breakout pour entrer sur le marché, verrouille les profits via un double take-profit, contrôle les risques via un stop-loss, et peut obtenir de bons résultats d'investissement après optimisation. Cependant, les traders doivent rester vigilants face aux risques de l'analyse technique tels que les faux breakouts.

- 1