Stratégie de croisement de moyennes mobiles avec indicateur de momentum

Aperçu

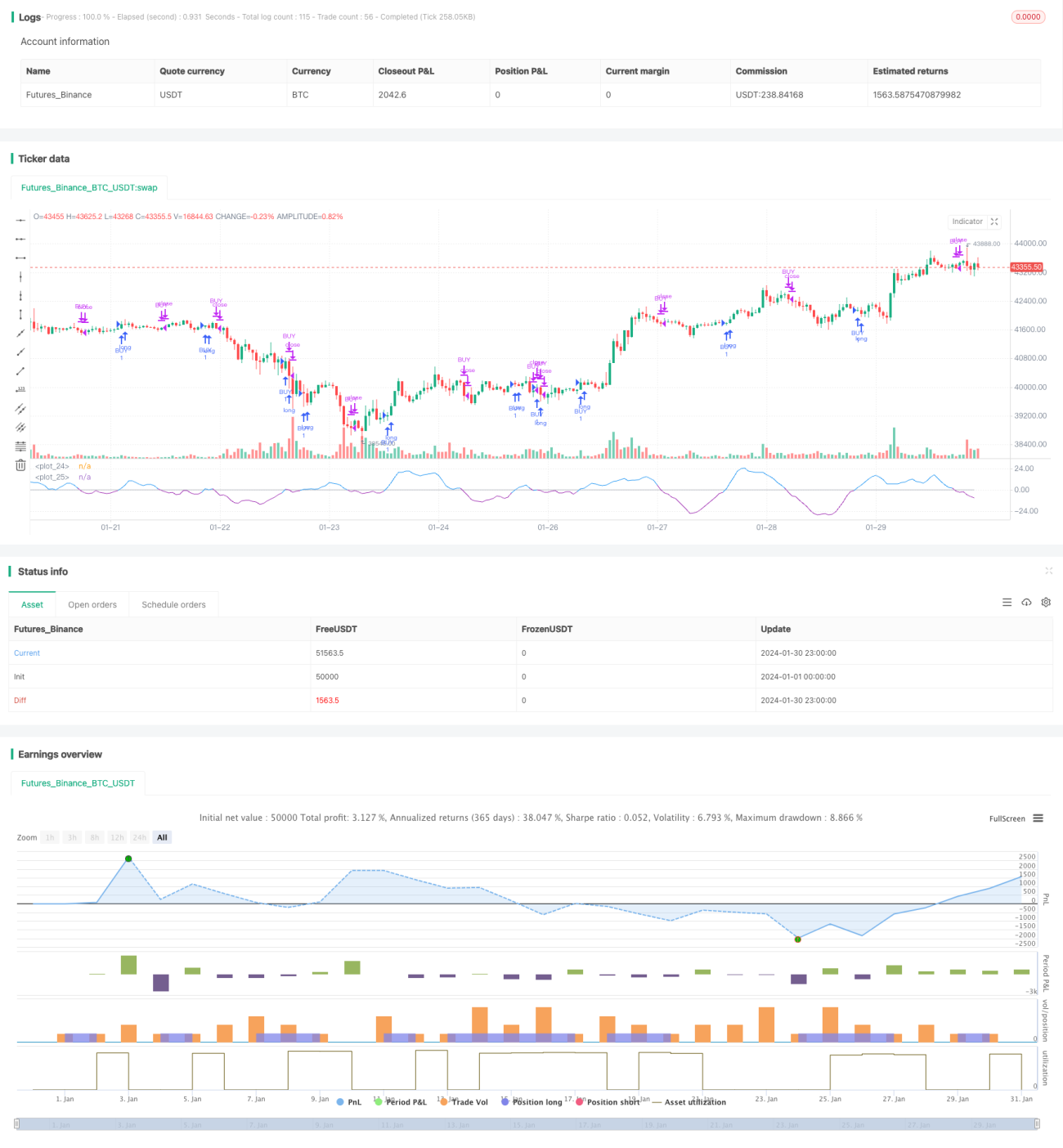

Cette stratégie utilise le croisement de l'indicateur RSI avec sa moyenne mobile comme signal de transaction. Il s'agit d'une stratégie courante basée sur des indicateurs de momentum. Son principe fondamental consiste à suivre la différence entre l'indicateur RSI et sa moyenne mobile simple (SMA_RSI), puis à calculer une moyenne mobile simple (SMA_RSI2) de cette différence. Lorsque SMA_RSI2 dépasse un seuil à la hausse, on prend une position longue ; lorsqu'elle repasse en dessous du seuil, on liquide la position.

Principe de la stratégie

La stratégie utilise trois paramètres pour calculer le RSI et ses deux moyennes mobiles simples de périodes différentes. On calcule d'abord le RSI standard avec une période length. Ensuite, on calcule la moyenne mobile simple du RSI sur length2 périodes, nommée SMA_RSI. On calcule ensuite la différence delta entre le RSI et SMA_RSI, puis on calcule la moyenne mobile simple de delta sur length3 périodes, nommée SMA_RSI2. Lorsque SMA_RSI2 franchit à la hausse le seuil défini par l'utilisateur, on entre en position longue ; lorsqu'elle franchit le seuil à la baisse, on liquide la position.

Ainsi, on obtient un signal de transaction basé sur le croisement de la moyenne mobile de l'indicateur RSI. Comme SMA_RSI2 est la moyenne mobile de la différence delta, elle reflète le momentum et la tendance du RSI, capturant ainsi l'essence même de l'indicateur RSI.

Analyse des avantages

Cette stratégie combine les atouts du RSI et de sa moyenne mobile, ce qui permet de suivre la tendance des prix tout en évitant d'être induit en erreur par le bruit. L'utilisation de la différence delta lissée rend les signaux de transaction plus clairs. Globalement, la stratégie présente un drawdown limité et des profits stables.

Les avantages spécifiques sont les suivants :

- Utilisation de la différence

deltapour lisser les fluctuations de prix et réduire les faux signaux - Le croisement de moyennes mobiles est simple et direct, facile à comprendre

- Plusieurs paramètres ajustables pour s'adapter au marché

- Profits stables et drawdown faible

Risques et améliorations

Cette stratégie comporte également certains risques, principalement :

- En cas de forte tendance, le stop-loss peut être important

- Dans un marché oscillant, les profits peuvent être instables

Plusieurs améliorations sont possibles :

- Optimiser les paramètres pour améliorer la stabilité

- Ajouter un mécanisme de stop-loss pour limiter les pertes par transaction

- Combiner avec d'autres indicateurs pour améliorer la qualité des signaux

Résumé

Cette stratégie est globalement simple et polyvalente. Elle renforce l'utilité de l'indicateur RSI grâce au calcul de différence et utilise le croisement de moyennes mobiles pour prendre des décisions. Sa capacité à contrôler le drawdown est relativement bonne, ce qui en fait une stratégie d'indicateurs de momentum très pratique.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy ("RSI&SMA", overlay=false )

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp((9999), (1), (1), 0, 0)- 1