Stratégie de retournement de volatilité RWI

Aperçu

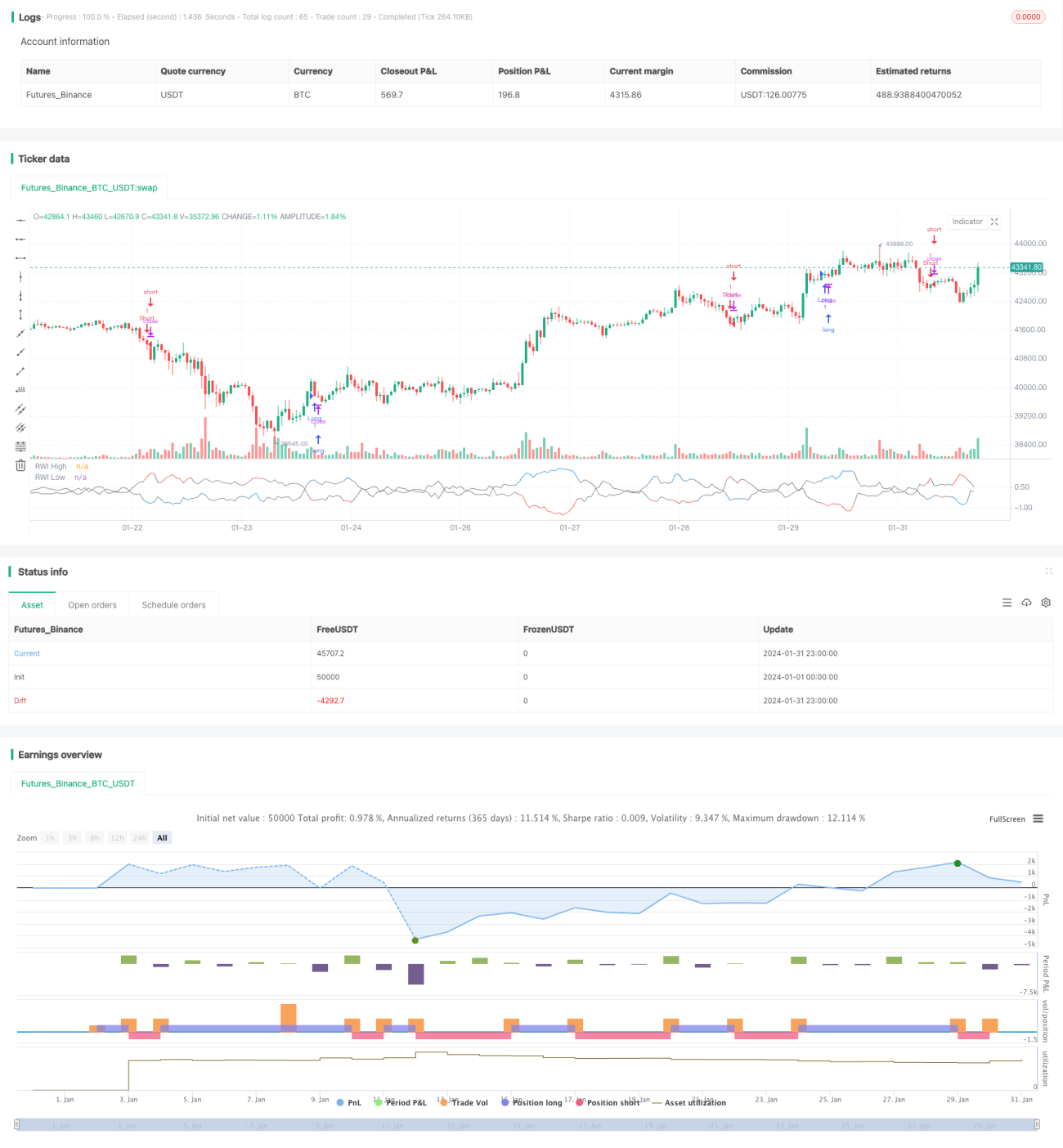

La stratégie de retournement RWI basée sur la volatilité calcule les points hauts et bas du RWI sur une période donnée pour déterminer si le marché se trouve dans un état de retournement, afin d'identifier les opportunités de retournement. Elle adopte une stratégie de retournement : ouvrir des positions courtes aux sommets et des positions longues aux creux, dans le but de réaliser des profits.

Principe de la stratégie

Cette stratégie calcule d'abord les points hauts et bas du RWI sur une période de longueur définie (par exemple, 14 bougies). Les formules de calcul des points hauts et bas du RWI sont les suivantes :

RWI haut = (Point haut - Point le plus bas des N périodes précédentes) / (ATR sur N périodes * sqrt(N))

RWI bas = (Point le plus haut des N périodes précédentes - Point bas) / (ATR sur N périodes * sqrt(N))

Ensuite, on calcule la différence entre les points hauts/bas du RWI et un seuil, pour déterminer si elle est inférieure au seuil (par exemple 1). Si les points hauts et bas du RWI sont tous deux inférieurs au seuil, on considère que le marché est en phase de range (accumulation) et aucune opération n'est effectuée.

Si le point haut du RWI est supérieur au point bas du RWI d'un montant dépassant le seuil, on estime que le marché est sur le point de se retourner, et l'on peut envisager une position courte ; si le point bas du RWI est supérieur au point haut du RWI d'un montant dépassant le seuil, on estime que le marché est sur le point de se retourner, et l'on peut envisager une position longue. Cela constitue une stratégie de trading basée sur l'indicateur RWI pour détecter les retournements de marché.

Analyse des avantages

La stratégie de retournement RWI basée sur la volatilité présente les avantages suivants :

- L'utilisation de l'indicateur RWI pour identifier les points de retournement est précise, avec un taux de réussite élevé.

- L'adoption d'une stratégie de retournement convient aux marchés en range (accumulation).

- La logique de la stratégie est claire et facile à comprendre, avec des paramètres flexibles.

- Possibilité de configurer deux périodes (courte et longue) pour améliorer la qualité des signaux.

Analyse des risques

La stratégie de retournement RWI basée sur la volatilité comporte également les risques suivants :

- Les signaux de retournement peuvent donner lieu à de faux dépassements, entraînant des pertes.

- Lorsque le marché est en tendance soutenue, les signaux de retournement sont plus nombreux, ce qui peut générer des pertes.

- Un réglage inapproprié des paramètres du RWI peut dégrader la qualité des signaux.

- Lorsque la volatilité augmente, l'indicateur RWI devient inefficace.

Pour contrôler les risques, on peut ajuster les paramètres du RWI, configurer des conditions de filtrage, limiter la plage de retournement, etc.

Axes d'optimisation

La stratégie de retournement RWI basée sur la volatilité peut encore être optimisée dans les domaines suivants :

- Ajouter un double cadre temporel, configurer des indicateurs RWI sur des périodes courte et longue pour améliorer la qualité des signaux.

- Combiner d'autres indicateurs tels que KD, MACD, etc., pour identifier les retournements et éviter les faux dépassements.

- Configurer une stratégie de stop-loss pour contrôler strictement les pertes unitaires.

- Optimiser dynamiquement les paramètres du RWI pour s'adapter aux changements du marché.

- Optimiser la gestion des positions, en augmentant ou réduisant les positions en fonction des conditions du marché.

Résumé

La stratégie de retournement RWI basée sur la volatilité présente une logique claire dans son ensemble. Elle utilise l'indicateur RWI pour déterminer le moment du retournement ; la logique de trading de la stratégie est bonne et donne de bons résultats sur les marchés en range (accumulation). Grâce à l'optimisation des paramètres, au contrôle des risques et à d'autres moyens, cette stratégie peut être appliquée de manière plus stable et plus efficace.

- 1