Stratégie combinée de croisement de deux moyennes mobiles et de l'indicateur Williams

Aperçu

Cette stratégie est une combinaison de deux stratégies différentes. La première est basée sur le croisement de deux moyennes mobiles du prix d'une action pour générer des signaux ; la seconde repose sur l'indicateur Awesome Oscillator de Williams. Le signal final est l'intersection des signaux des deux stratégies, formant ainsi le signal de transaction final.

Principe de la stratégie

Le principe de la première stratégie est le suivant : lorsque le cours de clôture d'hier est supérieur à celui d'avant-hier et que l'indicateur stochastique rapide K à 9 jours est inférieur à l'indicateur stochastique lent D à 3 jours, un signal d'achat est généré ; lorsque le cours de clôture d'hier est inférieur à celui d'avant-hier et que l'indicateur stochastique rapide K à 9 jours est supérieur à l'indicateur stochastique lent D à 3 jours, un signal de vente est généré.

Le principe de la deuxième stratégie est le suivant : on calcule la différence de fluctuation des prix sur 5 et 34 périodes, puis on calcule la moyenne mobile de cette différence. Lorsque la valeur actuelle est supérieure à celle de la période précédente, il s'agit d'un signal d'achat ; lorsqu'elle est inférieure, il s'agit d'un signal de vente.

En combinant les deux stratégies, le signal final est l'intersection des signaux des deux stratégies. Lorsque les deux stratégies émettent simultanément un signal d'achat, on prend une position longue ; lorsqu'elles émettent simultanément un signal de vente, on prend une position courte.

Analyse des avantages

Cette stratégie combine les avantages de la stratégie à double moyenne mobile et de la stratégie basée sur l'indicateur Awesome Oscillator de Williams. La stratégie à double moyenne mobile permet de capturer les tendances à moyen et long terme ; l'indicateur Awesome Oscillator permet de saisir les opportunités de trading à court terme. La combinaison des deux stratégies permet à la fois de générer des profits et d'éviter les faux signaux de rupture.

De plus, cette stratégie utilise plusieurs paramètres d'entrée, ce qui permet de les optimiser en fonction de différents titres et conditions de marché, s'adaptant ainsi à un environnement de marché plus large.

Analyse des risques

Le principal risque de cette stratégie réside dans la discordance possible des signaux entre les deux stratégies. Lorsqu'une stratégie émet un signal d'achat et l'autre un signal de vente, la stratégie ne peut générer de signal valide, ce qui peut entraîner des opportunités de trading manquées.

En outre, cette stratégie comporte de nombreux paramètres, ce qui rend l'optimisation des paramètres plus difficile. Une combinaison de paramètres inadaptée peut entraîner une performance médiocre de la stratégie.

Pour réduire les risques, on pourrait envisager d'utiliser un seul des deux signaux de stratégie, ou d'étudier et de déterminer les plages de paramètres adaptées à différents environnements de marché.

Axes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

-

Évaluer la cohérence des signaux des deux stratégies, étudier le degré de correspondance de leurs signaux sous différents paramètres, et déterminer la meilleure combinaison de paramètres.

-

Tester les performances de cette stratégie sur différents instruments et différentes périodes, afin de trouver la meilleure plage d'application.

-

Envisager de remplacer la stratégie à double moyenne mobile par d'autres indicateurs, tels que l'indicateur KDJ, afin d'enrichir la combinaison de stratégies.

-

Ajouter un mécanisme de stop-loss pour contrôler les risques, par exemple en définissant un stop-loss basé sur le drawdown maximal.

Résumé

Cette stratégie combine la stratégie à double moyenne mobile et la stratégie basée sur l'indicateur Awesome Oscillator de Williams, tout en capturant à la fois les tendances et les signaux à court terme. Grâce à l'optimisation des paramètres, elle peut s'adapter à un large éventail de conditions de marché. Cependant, elle présente également un risque lié à la discordance des signaux ainsi que des difficultés d'optimisation des paramètres complexes. Dans l'ensemble, cette stratégie offre une approche efficace pour le trading quantitatif et mérite d'être étudiée et optimisée davantage afin de réduire les risques et d'améliorer la stabilité.

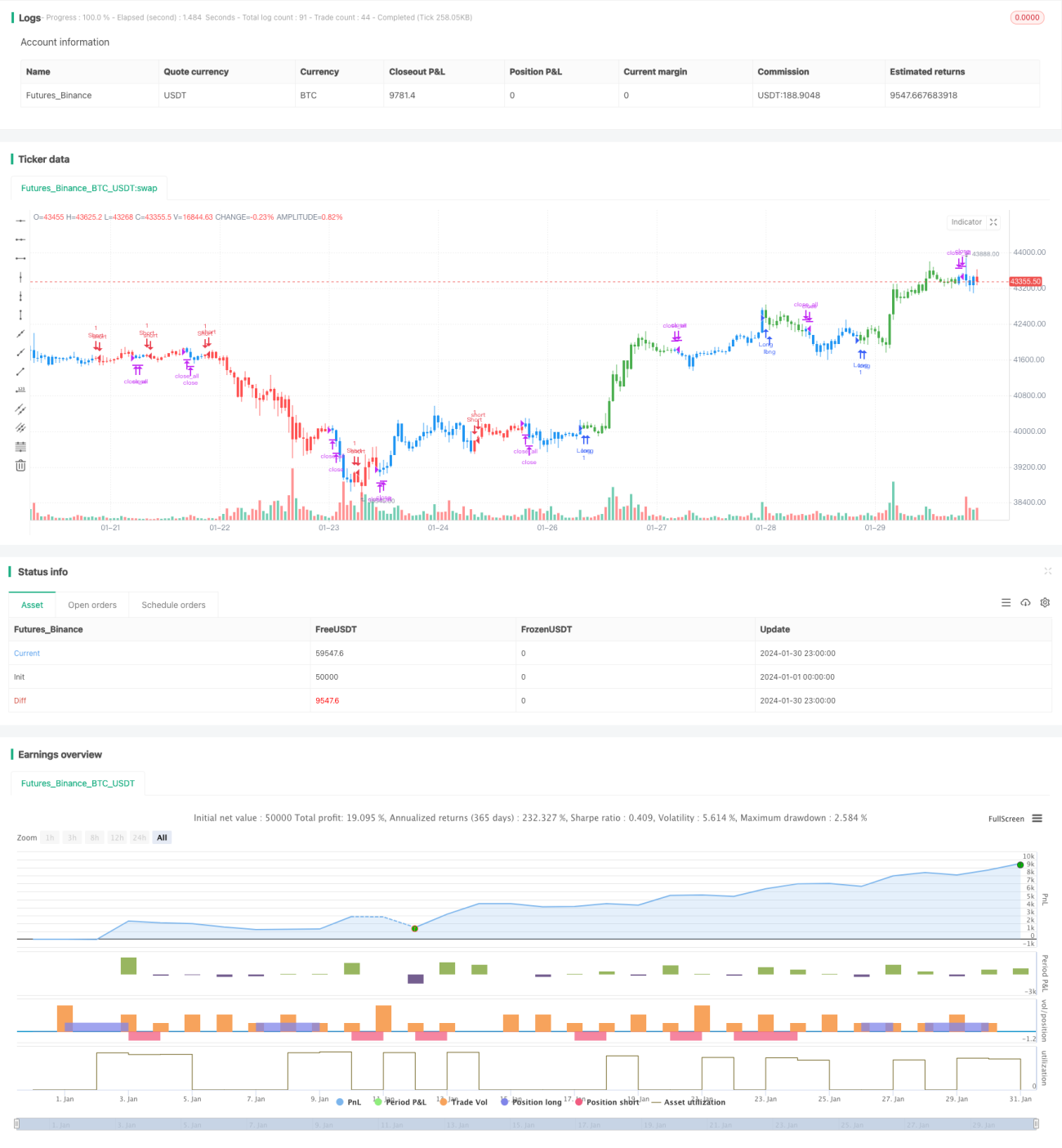

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/06/2019

// This is combo strategies for get a cumulative signal. - 1