Stratégie de breakout de consolidation à point unique de moyenne mobile

Aperçu

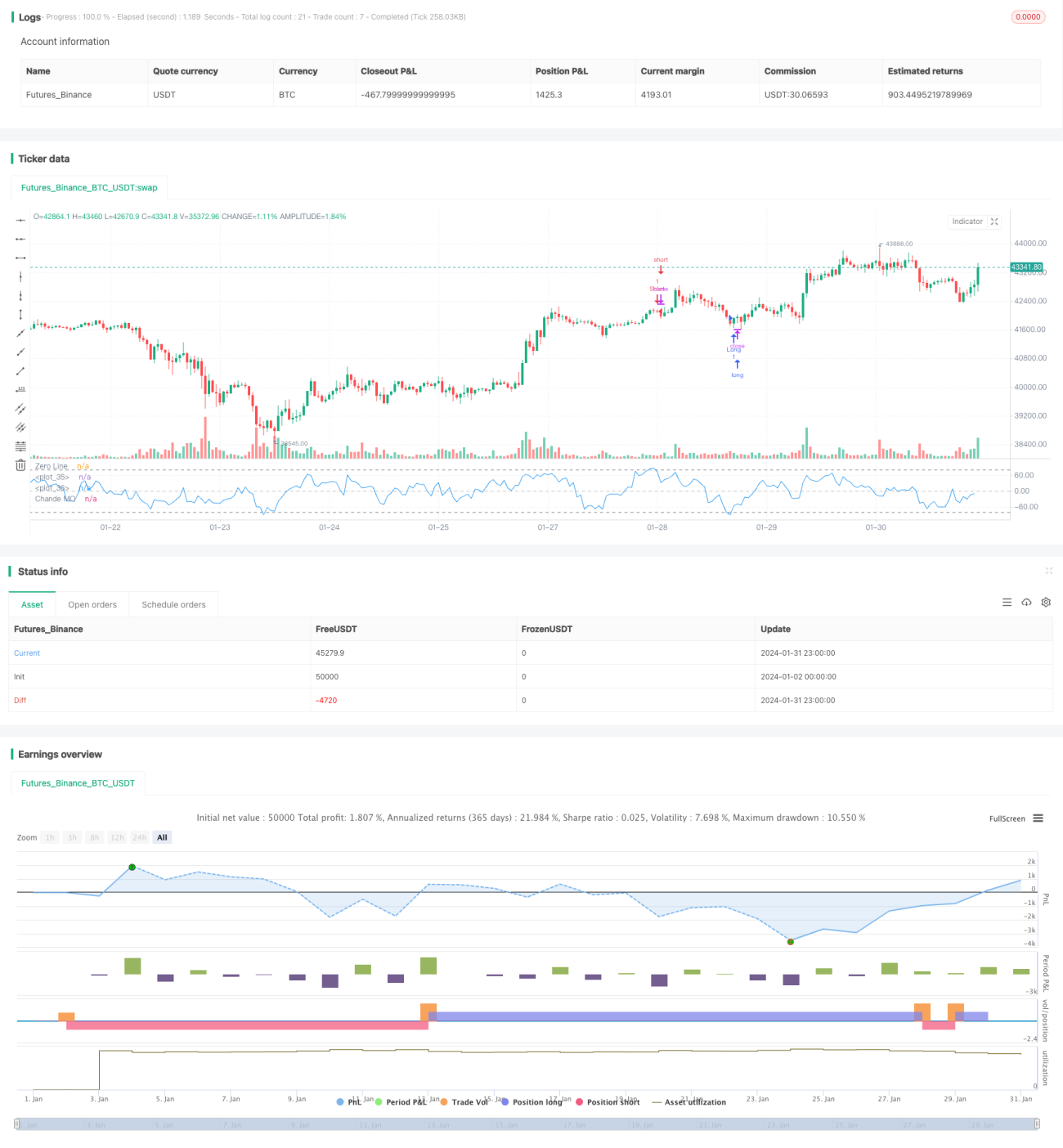

La stratégie de breakout de range à point moyen unique est une stratégie de trading quantitatif basée sur l'indicateur de momentum de Chande. Cette stratégie détermine si le marché se trouve dans une phase de consolidation latérale en calculant les variations de momentum des prix. Lorsque la ligne de l'indicateur de momentum de Chande franchit la ligne d'achat ou de vente définie, les ordres d'achat ou de vente correspondants sont exécutés.

Principe de la stratégie

La stratégie commence par calculer la variation de momentum des prix momm, puis la divise en momentum positif m1 et momentum négatif m2. Ensuite, elle calcule la somme des momentums positifs et négatifs sur une certaine période, sm1 et sm2, pour finalement obtenir l'indicateur de momentum de Chande chandeMO. Cet indicateur a 0 comme axe central : lorsque l'indicateur est supérieur à 0, la force haussière est plus forte que la force baissière ; inversement lorsqu'il est inférieur à 0.

Lorsque l'indicateur de momentum de Chande franchit la ligne d'achat depuis un niveau bas, cela indique que le prix sort d'une phase de baisse et entre dans une phase de consolidation préparant une hausse. La stratégie déclenche alors un achat. Lorsque l'indicateur passe sous la ligne de vente depuis un niveau élevé, une vente est déclenchée.

Analyse des avantages

- Cette stratégie permet de capturer les points de retournement du prix lors de la transition d'une baisse à une consolidation puis à une hausse, réalisant ainsi des achats à bas prix et des ventes à prix élevés.

- L'indicateur de momentum de Chande prend en compte la vitesse et l'intensité des variations de prix, ce qui en fait un excellent outil pour identifier les tendances.

- La stratégie est simple à mettre en œuvre et facile à exécuter.

Analyse des risques

- L'indicateur de momentum de Chande est sensible aux paramètres ; des réglages de périodes différents peuvent entraîner des signaux de trading et des résultats très différents.

- Le réglage statique des lignes d'achat et de vente peut également produire un trop grand nombre de faux signaux.

- La stratégie n'intègre pas de stop-loss, ce qui peut entraîner une amplification des pertes.

Il est possible de définir des lignes d'achat et de vente dynamiques, ou de combiner avec d'autres indicateurs pour filtrer les signaux. Il est également recommandé d'ajouter un stop-loss pour contrôler le risque.

Pistes d'optimisation

- Tester différents réglages de périodes pour obtenir les meilleurs résultats.

- Mettre en place des lignes d'achat et de vente dynamiques.

- Combiner avec d'autres indicateurs pour filtrer les signaux.

- Ajouter une logique de stop-loss pour maîtriser les risques.

Conclusion

La stratégie de breakout de range à point moyen unique identifie les points de retournement du prix lors de la transition d'une baisse à une consolidation puis à une hausse, en utilisant l'indicateur de momentum de Chande, pour réaliser des achats à bas prix et des ventes à prix élevés. Cette stratégie est simple et pratique, et permet de capturer efficacement les retournements de tendance. Cependant, elle nécessite des optimisations supplémentaires concernant le réglage des paramètres et le contrôle des pertes, afin de réduire les faux signaux et de limiter les risques. Dans l'ensemble, cette stratégie offre un outil efficace pour évaluer les retournements de tendance dans le cadre du trading quantitatif.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//* Backtesting Period Selector | Component *//

//* https://www.tradingview.com/script/eCC1cvxQ-Backtesting-Period-Selector-Component *//- 1