Stratégie de trading avec filtrage à deux indicateurs

Aperçu

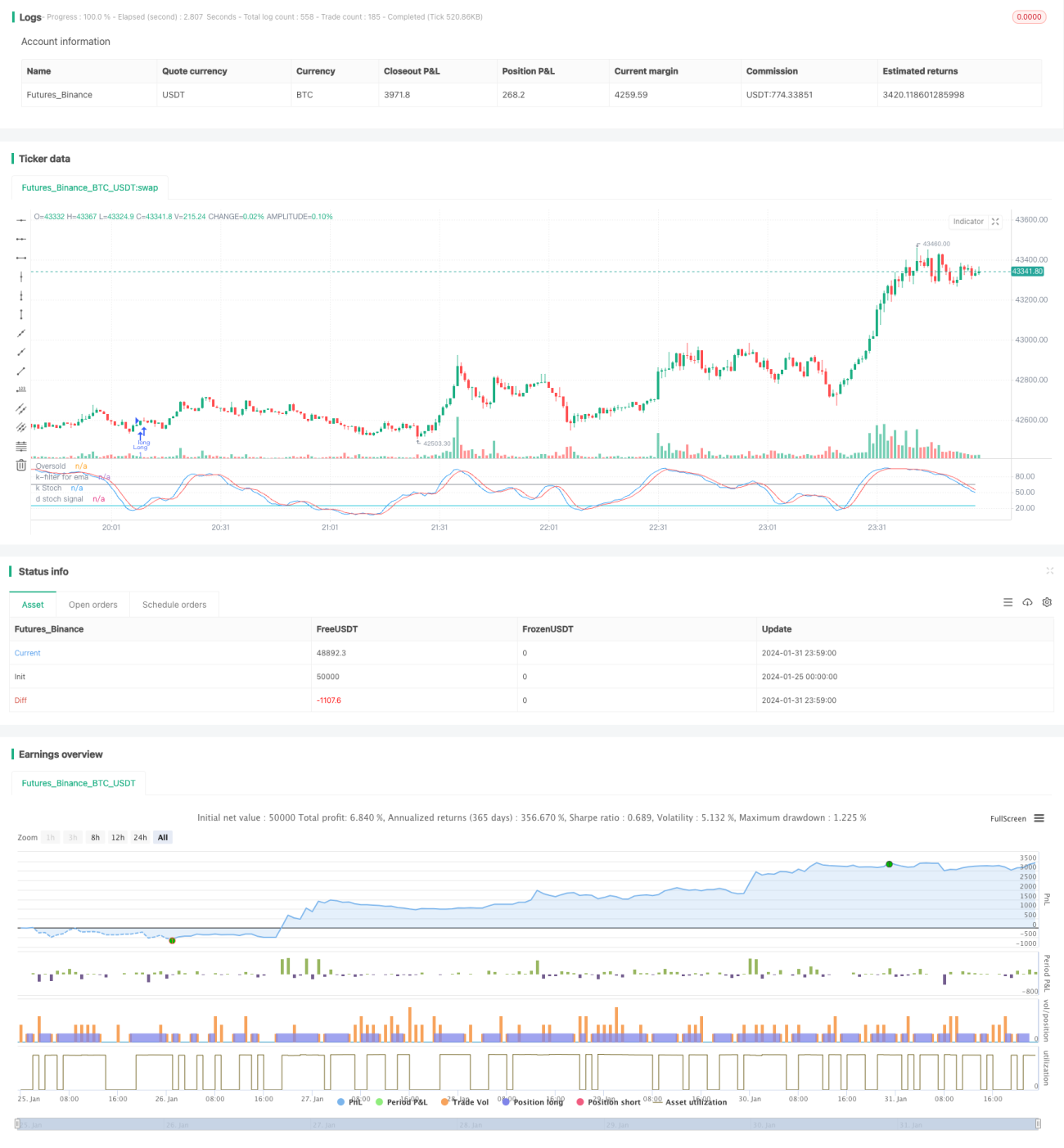

Cette stratégie est une stratégie de trading long-terme qui utilise une combinaison de la valeur K de l'indicateur stochastique et de la moyenne mobile exponentielle comme filtre. La stratégie déclenche une condition d'achat lorsque la valeur K du stochastique entre en zone de survente, et déclenche un stop-loss ou un take-profit (clôture de position) lorsque le prix passe en dessous de la moyenne mobile et que le filtre stochastique est validé.

Principe de la stratégie

La stratégie de trading à double filtre indicateur exploite principalement les caractéristiques techniques de la valeur K du stochastique pour déterminer le moment d'achat et de la moyenne mobile exponentielle pour déterminer le moment de stop-loss/take-profit. La valeur K du stochastique permet d'identifier les situations de survente et de surachat, tandis que la moyenne mobile est un outil pour juger de la tendance des prix. Leur combinaison permet d'acheter en zone de survente et d'utiliser la moyenne mobile pour décider du stop-loss/take-profit.

La stratégie calcule d'abord les valeurs K et D du stochastique sur une période de 21, ainsi qu'une moyenne mobile exponentielle sur 38 périodes. Un signal d'achat est généré lorsque la valeur K croise au-dessus de la valeur D et entre dans la zone de survente (par défaut à 25). Lorsque le prix passe en dessous de la moyenne mobile et que la valeur K du stochastique dépasse le seuil de filtrage de 65, on considère qu'il y a renversement de tendance et un signal de clôture de position est émis. Par ailleurs, une condition de stop-loss de 13 % est également définie.

En filtrant les signaux via deux indicateurs et deux filtres, la stratégie permet d'éliminer efficacement les faux signaux, d'acheter en zone de survente puis de suivre la tendance long-terme pour réaliser des bénéfices. Cette stratégie est adaptée aux positions de moyen et long terme.

Analyse des avantages

Cette stratégie présente plusieurs avantages :

-

Détermination du point d'achat par le stochastique : Le croisement haussier de la valeur K au-dessus de la valeur D, combiné à l'entrée en zone de survente, est considéré comme un signal de retournement du cours, offrant un bon point d'entrée.

-

Double filtre : La stratégie utilise à la fois le croisement haussier du K/D et un filtre de prix bas pour valider le moment d'achat, ce qui élimine efficacement les faux signaux.

-

Suivi de la tendance avec la moyenne mobile exponentielle : L'indicateur étant retardataire, l'utiliser pour le take-profit permet de maximiser les gains en suivant la tendance.

-

Filtrage supplémentaire du stochastique en cas de correction : Lors de la décision de clôture (take-profit), le stochastique est de nouveau utilisé pour distinguer une simple correction d'un véritable retournement de tendance, ce qui rend la stratégie plus stable.

-

Adaptée aux positions de moyen et long terme : Grâce à la combinaison des deux indicateurs, la stratégie convient à un horizon de détention de moyen à long terme, permettant de dégager des profits intéressants.

Analyse des risques

Cette stratégie comporte également certains risques :

-

Risque systémique : La stratégie est sensible à l'environnement général du marché et peut subir des pertes en période de marché baissier.

-

Risque de correction : En cas de repli temporaire du marché, le stop-loss lié à la moyenne mobile pourrait être déclenché, conduisant à une sortie prématurée.

-

Risque d'optimisation des paramètres : Les paramètres des indicateurs nécessitent des tests et une optimisation répétés ; un paramétrage inadéquat peut affecter les performances de la stratégie.

-

Risque d'événements imprévus : En cas d'annonce majeure inattendue, les indicateurs techniques deviennent inefficaces ; il convient d'éviter ces périodes.

Pistes d'optimisation

Quelques pistes d'optimisation possibles pour cette stratégie :

-

Optimiser les paramètres des indicateurs : Tester différentes combinaisons de paramètres pour trouver les plus performants.

-

Ajouter des méthodes de stop-loss : Introduire un stop-loss basé sur la volatilité, un trailing stop, etc.

-

Combiner avec d'autres indicateurs : Intégrer des indicateurs de volume ou des bandes de Bollinger pour affiner les points d'entrée et de sortie.

-

Optimiser la période de la moyenne mobile : Tester l'effet de moyennes mobiles plus longues ou plus courtes.

-

Analyser l'environnement du marché : Ajuster dynamiquement les paramètres de la stratégie en fonction des conditions générales du marché.

Résumé

Dans l'ensemble, la stratégie de trading à double filtre indicateur est une stratégie de suivi de tendance assez complète. Elle utilise le stochastique pour déterminer le point d'achat, la moyenne mobile pour suivre la tendance et encaisser les gains, et intègre un double filtre pour éliminer efficacement les faux signaux. Avec une grande marge d'optimisation des paramètres et une adaptation aux positions de moyen et long terme, il s'agit d'une stratégie de trading d'actions efficace.

- 1