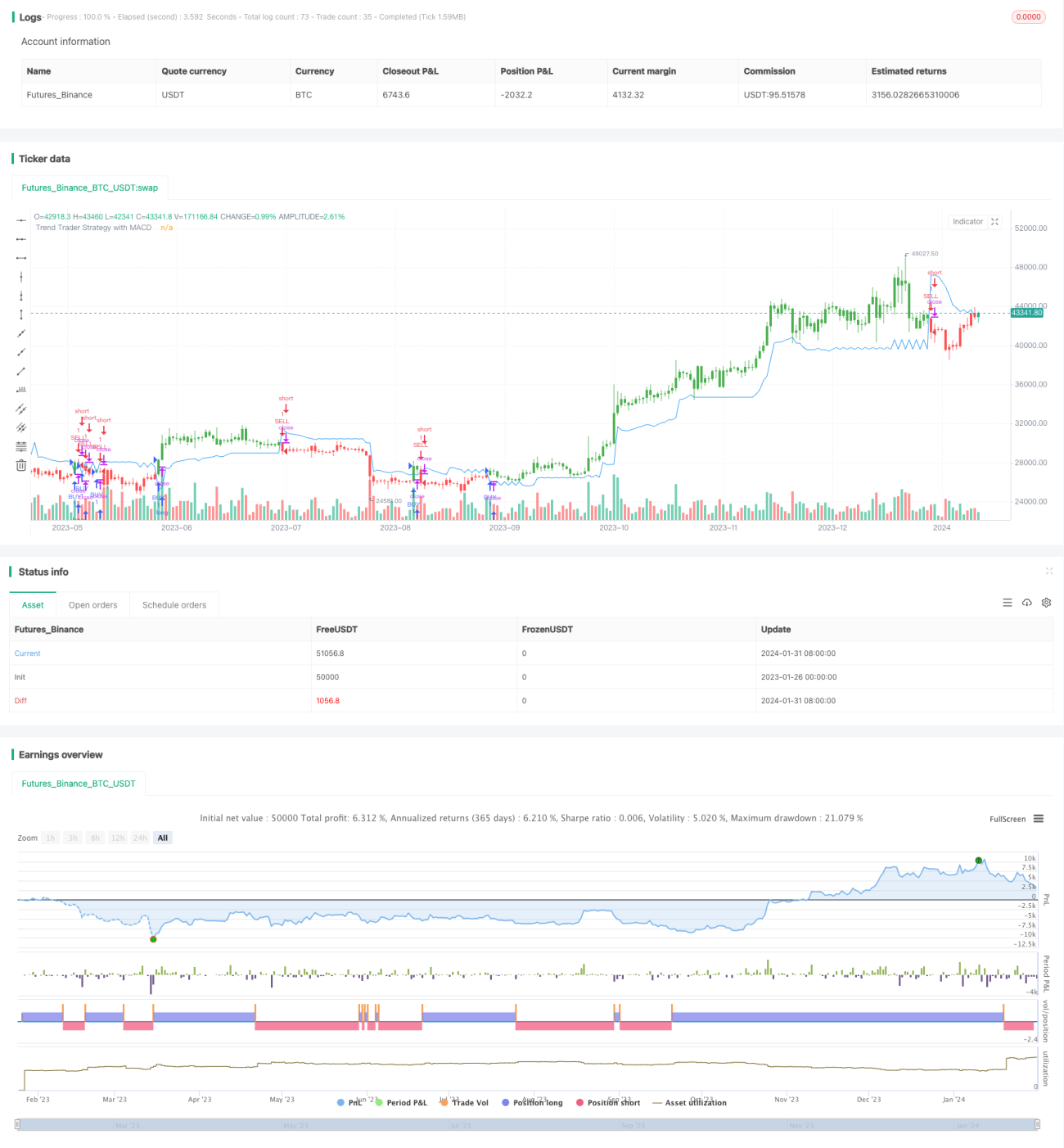

Stratégie de trading de tendance basée sur l'indicateur MACD

Aperçu

Le cœur de cette stratégie repose sur un indicateur développé à partir d'un article d'Andrew Abraham publié dans le magazine Trading Trends (colonne TASC) de septembre 1998. Cet indicateur utilise l'Average True Range (ATR) et les canaux de prix pour déterminer la direction de la tendance du marché, combiné avec l'indicateur MACD pour filtrer les signaux de trading, dans le but de capturer les tendances de moyen à long terme.

Principe de la stratégie

La stratégie calcule d'abord une moyenne mobile pondérée de l'Average True Range (ATR) sur 21 périodes comme plage de volatilité de référence. Ensuite, elle compare le prix de clôture de la bougie actuelle avec les limites supérieure et inférieure de cette plage de référence, déterminées à partir du plus haut et du plus bas des 21 dernières périodes, pour juger si le prix a franchi le canal et ainsi déterminer la direction de la tendance.

Plus précisément, la limite supérieure du canal est définie comme le plus haut des 21 dernières périodes moins 3 fois l'ATR de référence, et la limite inférieure comme le plus bas des 21 dernières périodes plus 3 fois l'ATR de référence. Lorsque le cours de clôture est supérieur à la limite supérieure, la tendance est considérée comme haussière ; lorsqu'il est inférieur à la limite inférieure, la tendance est considérée comme baissière.

En parallèle de la détermination de la direction de la tendance, la stratégie introduit le filtre MACD. Un signal d'achat n'est généré que lorsque l'histogramme MACD est positif, afin d'éviter de manquer les points d'entrée.

Avantages de la stratégie

Cette stratégie combine le jugement de tendance avec un filtre d'indicateur, permettant de déterminer efficacement la direction des tendances de moyen à long terme du marché, tout en évitant d'être induit en erreur par les fluctuations à court terme. Les avantages spécifiques sont les suivants :

- Utilisation d'un canal de prix pour juger la tendance, avec une identification précise de la direction à long terme.

- La plage de volatilité de référence s'ajuste dynamiquement pour s'adapter aux évolutions du marché.

- Le filtre MACD renforce la base de décision et évite de manquer les points d'achat.

- Paramètres configurables pour ajuster le style de la stratégie.

Risques de la stratégie

Cette stratégie comporte également certains risques, principalement dans les aspects suivants :

- Le canal de prix ne peut pas totalement éviter le risque de cassure.

- L'indicateur MACD peut générer des signaux trompeurs.

- Un réglage inadéquat des paramètres peut entraîner une instabilité de la stratégie.

Pour y remédier, il est possible de réduire les risques en optimisant les paramètres, en appliquant un dimensionnement de position strict et en effectuant des stops-loss en temps opportun.

Axes d'optimisation de la stratégie

Cette stratégie peut être optimisée principalement sur les aspects suivants :

-

Tester différentes combinaisons de paramètres pour trouver le paramétrage optimal.

On peut tester différentes combinaisons du paramètre de longueur (Length) ou de multiplicateur (Multiplier) pour trouver celle qui, sur la base des données de backtest, produit le meilleur rendement. -

Combiner d'autres indicateurs pour filtrer les signaux.

On peut tester l'utilisation conjointe de RSI, KDJ, ou d'autres indicateurs pour filtrer les signaux et voir si cela améliore le rendement. -

Ajuster dynamiquement les paramètres.

Les paramètres peuvent être ajustés en fonction des conditions du marché, par exemple en élargissant la plage du canal lorsque la tendance est claire, et en la resserrant lorsque le marché est en range.

Résumé

Dans l'ensemble, cette stratégie constitue une approche de suivi de tendance relativement robuste. En combinant la détermination de la direction de la tendance via un canal de prix et le filtrage des signaux par le MACD, elle permet d'identifier efficacement les tendances de moyen à long terme du marché et de générer des revenus stables. Grâce à l'optimisation des paramètres, à la gestion des risques et à des ajustements appropriés, cette stratégie peut devenir un élément important d'un système de trading quantitatif.

- 1