Stratégie à double moyenne mobile 360°

Aperçu

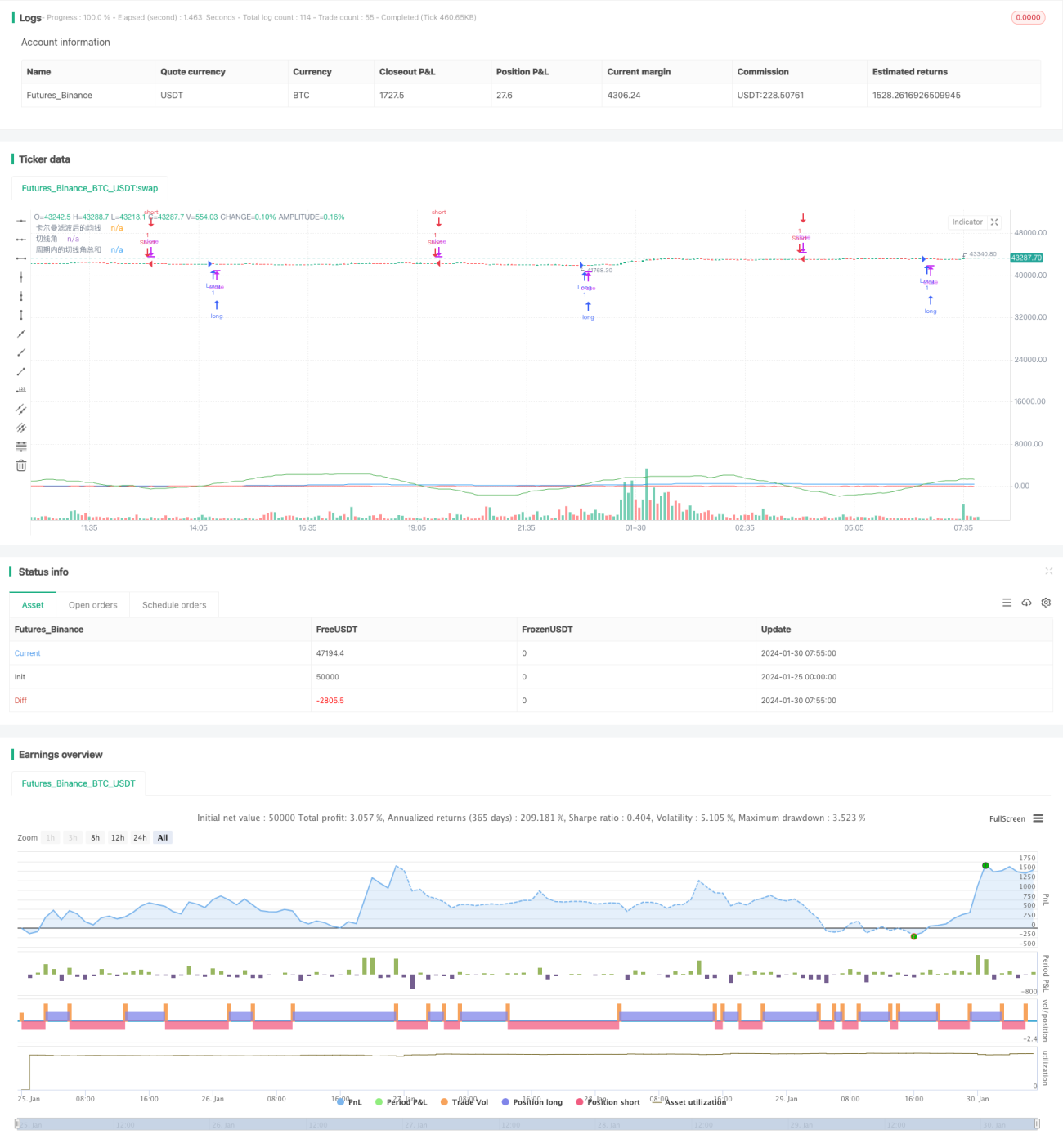

La stratégie à double moyenne mobile 360° est une stratégie de trading quantitatif qui combine une double moyenne mobile avec une évaluation de la force de la tendance. Cette stratégie détermine la tendance des prix en calculant les moyennes mobiles de différentes périodes ; en parallèle, elle cumule les angles tangents pour juger de la force de la tendance, permettant ainsi des choix de moments d'achat et de vente plus précis.

Principe de la stratégie

La logique centrale de la stratégie à double moyenne mobile 360° est la suivante :

- Calculer la moyenne mobile sur 1 minute et celle après filtrage de Kalman ;

- Calculer l'angle tangent à partir de l'écart entre les deux moyennes mobiles ;

- Cumuler les angles tangents pour obtenir un signal de force de tendance ;

- Émettre un signal de transaction selon que le cumul des angles tangents dépasse un seuil défini.

Plus précisément, la stratégie définit une moyenne mobile brute sur 1 minute et une moyenne mobile après filtrage de Kalman. Le filtre de Kalman permet de réduire une partie du bruit dans la moyenne mobile, la rendant plus lisse. Ensuite, l'angle tangent des deux moyennes mobiles est calculé ; cet angle reflète les changements de tendance des prix. Par exemple, lorsque l'angle tangent est positif, cela indique une hausse des prix ; à l'inverse, il indique une baisse.

La stratégie choisit une période de calcul de 30 minutes, et somme tous les angles tangents positifs et négatifs de cette période. Lorsque la somme des angles tangents dépasse 360 degrés, cela indique une tendance très forte et génère un signal long ; inversement, lorsque la somme des angles tangents est inférieure à -360 degrés, cela indique un retournement de tendance et génère un signal short.

Analyse des avantages

Les principaux avantages de la stratégie à double moyenne mobile 360° sont :

- Les moyennes mobiles filtrent le bruit du marché à court terme, rendant les décisions de trading plus stables et fiables ;

- L'angle tangent quantifie la force de la tendance, évitant la subjectivité du jugement basé uniquement sur la forme des moyennes mobiles ;

- La sélection de plusieurs angles tangents cumulés offre un meilleur effet de débruitage, rendant les signaux de transaction plus fiables ;

- Par rapport à une stratégie à moyenne mobile unique, la combinaison de la double moyenne mobile et du jugement de la force de la tendance rend la stratégie plus complète et robuste.

Analyse des risques

La stratégie à double moyenne mobile 360° comporte également certains risques :

- Les moyennes mobiles ont un effet de retard, pouvant manquer les points de retournement de tendance à court terme ;

- Les signaux de force de tendance reposant uniquement sur une accumulation quantitative sont sensibles aux turbulences du marché ;

- Un réglage inapproprié des paramètres (par exemple la longueur de la période de calcul) peut entraîner des occasions de trading manquées ou des signaux erronés.

Pour réduire ces risques, on peut raccourcir la période des moyennes mobiles, optimiser la combinaison de paramètres, ajouter un mécanisme de stop-loss, etc.

Axes d'optimisation

La stratégie à double moyenne mobile 360° offre encore des possibilités d'optimisation :

- Ajouter une moyenne mobile adaptative qui ajuste ses paramètres en fonction de la volatilité du marché ;

- Ajouter plusieurs références de périodes de moyennes mobiles pour former une combinaison de paramètres optimisée ;

- Ajouter un module de jugement dynamique de la tendance basé sur la volatilité, le volume de transactions, etc. ;

- Combiner des modèles d'apprentissage automatique pour ajuster les paramètres ou prendre des décisions de trading.

Conclusion

La stratégie à double moyenne mobile 360° utilise de manière intégrée le filtrage par moyenne mobile et la quantification de l'angle tangent pour juger la tendance, réalisant ainsi une stratégie de trading quantitatif relativement robuste. Par rapport à un indicateur technique unique, cette stratégie offre une prise en compte plus complète et une forte praticité. Cependant, il convient de prêter attention au réglage des paramètres et au contrôle des risques. À l'avenir, elle pourra être optimisée davantage pour améliorer ses performances.

- 1