Stratégie de confirmation par doji en spirale et moyenne mobile

Aperçu

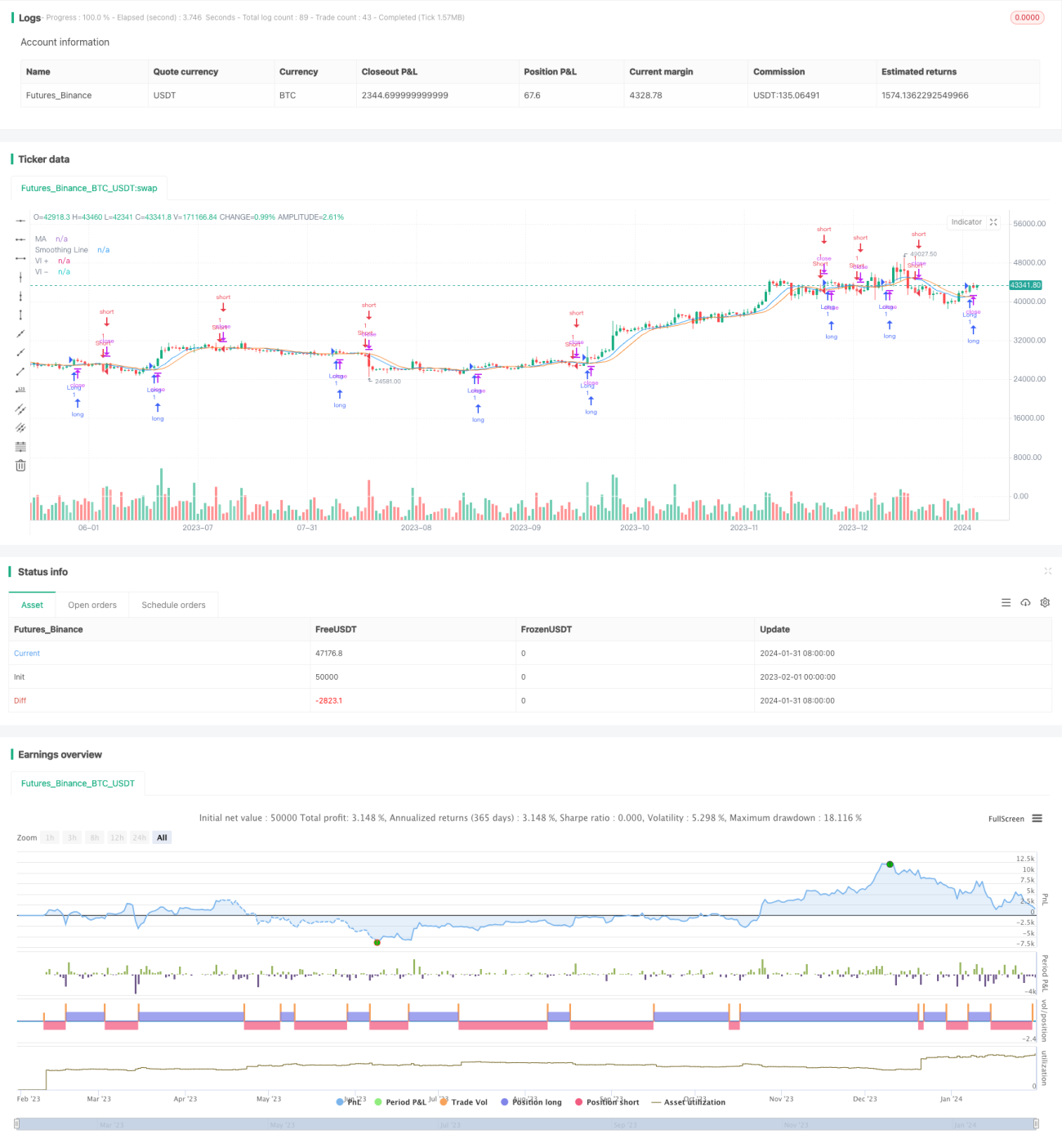

Cette stratégie combine l'indicateur Vortex et une moyenne mobile pour identifier la direction et la force de la tendance des prix, afin de générer des signaux potentiels d'achat et de vente à découvert. Lorsque la ligne Vortex positif franchit la ligne Vortex négatif, un croisement est marqué sur le graphique ; si le cours de clôture est supérieur à la moyenne mobile, un signal d'achat est généré. Inversement, lorsque la ligne Vortex négatif franchit la ligne Vortex positif, si le cours de clôture est inférieur à la moyenne mobile, un signal de vente à découvert est généré.

Principe de la stratégie

-

Indicateur Vortex : il comprend la ligne Vortex positif (VI+) et la ligne Vortex négatif (VI-). Il sert à identifier la direction et la force de la tendance des prix.

-

Moyenne mobile : la méthode de moyenne mobile choisie (SMA, EMA, SMMA, WMA ou VWMA) est utilisée pour lisser les données de prix, la ligne obtenue étant appelée « ligne lissée ».

-

Détermination des signaux d'achat et de vente : lorsque la ligne VI+ traverse la ligne VI-, le croisement est marqué ; si le cours de clôture est supérieur à la ligne lissée, un signal d'achat est généré. Lorsque la ligne VI- traverse la ligne VI+, si le cours de clôture est inférieur à la ligne lissée, un signal de vente à découvert est généré.

Avantages de la stratégie

-

Elle combine les avantages de l'identification des tendances et du filtrage par lissage, permettant de capter les tendances dans un marché directionnel tout en évitant les faux signaux dans un marché volatil.

-

L'indicateur Vortex permet d'identifier efficacement la direction et la force de la tendance, tandis que la moyenne mobile filtre une partie du bruit.

-

La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

-

Les paramètres sont personnalisables pour s'adapter à différents environnements de marché.

Risques de la stratégie

-

Dans un marché sans tendance claire (consolidation), des faux signaux et des stop-loss en série peuvent se produire.

-

Un réglage inapproprié des paramètres peut également affecter la performance – par exemple, une longueur de moyenne mobile trop courte réduit l'efficacité du filtrage, tandis qu'une longueur trop longue retarde l'identification des changements de tendance.

-

La stratégie ne permet pas de se prémunir contre les événements imprévus, comme les mouvements brutaux consécutifs à des événements économiques majeurs.

Optimisation de la stratégie

-

D'autres indicateurs peuvent être ajoutés, par exemple un indicateur de volume pour confirmer la fiabilité de la tendance.

-

Optimiser les paramètres pour équilibrer le suivi de tendance et le filtrage du bruit de la moyenne mobile.

-

Ajouter une stratégie de stop-loss pour limiter les pertes.

-

Utiliser des méthodes telles que l'apprentissage automatique pour optimiser automatiquement les paramètres.

-

Intégrer un module de gestion des risques pour ajuster la taille des positions.

Résumé

Cette stratégie combine simplement et efficacement l'indicateur Vortex avec une moyenne mobile, obtenant un excellent suivi de tendance. Elle identifie la direction de la tendance tout en offrant une certaine capacité de filtrage du bruit, ce qui réduit les faux signaux. Dans l'ensemble, la logique de la stratégie est concise, son utilisation flexible, et elle donne de bons résultats sur les marchés en tendance. En introduisant des filtres supplémentaires et en optimisant correctement les paramètres, la maîtrise des risques peut être encore améliorée.

- 1