Stratégie AlphaTrend de suivi bidirectionnel

Aperçu

La stratégie de suivi bidirectionnel AlphaTrend repose sur les signaux d'achat et de vente générés par l'indicateur AlphaTrend pour ouvrir des positions longues et courtes.

Principe de la stratégie

Le cœur de la stratégie de suivi bidirectionnel AlphaTrend est l'indicateur AlphaTrend. Cet indicateur calcule des bandes supérieure et inférieure en combinant une moyenne de plage réelle adaptative (ATR) et le prix (prix de clôture ou prix moyen pondéré par le volume). La méthode de calcul est la suivante :

Bande supérieure = prix le plus bas - ATR * coefficient

Bande inférieure = prix le plus haut + ATR * coefficient

Où ATR est la moyenne de la plage réelle sur une certaine période, et le coefficient est un paramètre ajustable. Lorsque le prix dépasse la bande supérieure, la ligne de l'indicateur se rapproche de la bande supérieure ; lorsque le prix passe en dessous de la bande inférieure, la ligne se rapproche de la bande inférieure. Ainsi, l'indicateur AlphaTrend forme un canal adaptatif.

La stratégie de suivi bidirectionnel AlphaTrend ouvre des positions longues et courtes en fonction des signaux de l'indicateur. La logique est la suivante :

- Lorsque le prix traverse l'indicateur AlphaTrend à la hausse, on prend une position longue.

- Lorsque le prix traverse l'indicateur AlphaTrend à la baisse, on prend une position courte.

Cela réalise un trading de suivi bidirectionnel basé sur le canal dynamique de l'indicateur AlphaTrend.

Analyse des avantages

Le principal avantage de la stratégie de suivi bidirectionnel AlphaTrend est sa capacité à suivre les changements de tendance du marché. L'ATR adaptatif ajuste la largeur du canal en fonction de la volatilité du marché, évitant ainsi les problèmes de défaillance des indicateurs traditionnels comme les bandes de Bollinger lorsque la volatilité augmente.

De plus, l'indicateur AlphaTrend combine à la fois le prix et le volume (ou l'énergie), ce qui permet de filtrer certaines fausses ruptures, améliorant ainsi la qualité des signaux de la stratégie.

Analyse des risques

Le principal risque de la stratégie de suivi bidirectionnel AlphaTrend provient de l'impact des fortes fluctuations du marché sur le canal de l'indicateur. En cas de volatilité anormale, le stop-loss peut être franchi, entraînant des pertes importantes. Il est nécessaire de contrôler ce risque en ajustant les paramètres ATR et le stop-loss.

De plus, l'indicateur AlphaTrend a lui-même un certain retard, ce qui peut générer des signaux erronés près des points de retournement de tendance. Il est donc recommandé d'utiliser d'autres indicateurs pour confirmer les signaux.

Axes d'optimisation

La stratégie de suivi bidirectionnel AlphaTrend peut être optimisée selon les aspects suivants :

- Intégrer des indicateurs de tendance pour déterminer la tendance principale du marché et éviter les transactions à contre-tendance.

- Ajouter une contrainte de volume pour éviter les pertes dues aux fausses ruptures sur de faibles volumes.

- Optimiser les paramètres de l'indicateur pour adapter le canal aux caractéristiques des différents instruments.

- Intégrer des algorithmes d'apprentissage automatique pour rendre le canal plus intelligent.

Ces optimisations peuvent améliorer la stabilité et la rentabilité de la stratégie AlphaTrend.

Conclusion

La stratégie de suivi bidirectionnel AlphaTrend est globalement une stratégie efficace pour suivre l'évolution du marché. Elle résout le problème de défaillance des indicateurs techniques traditionnels et combine le volume pour filtrer les signaux. Avec une optimisation appropriée, elle peut devenir un outil puissant dans un système de trading quantitatif.

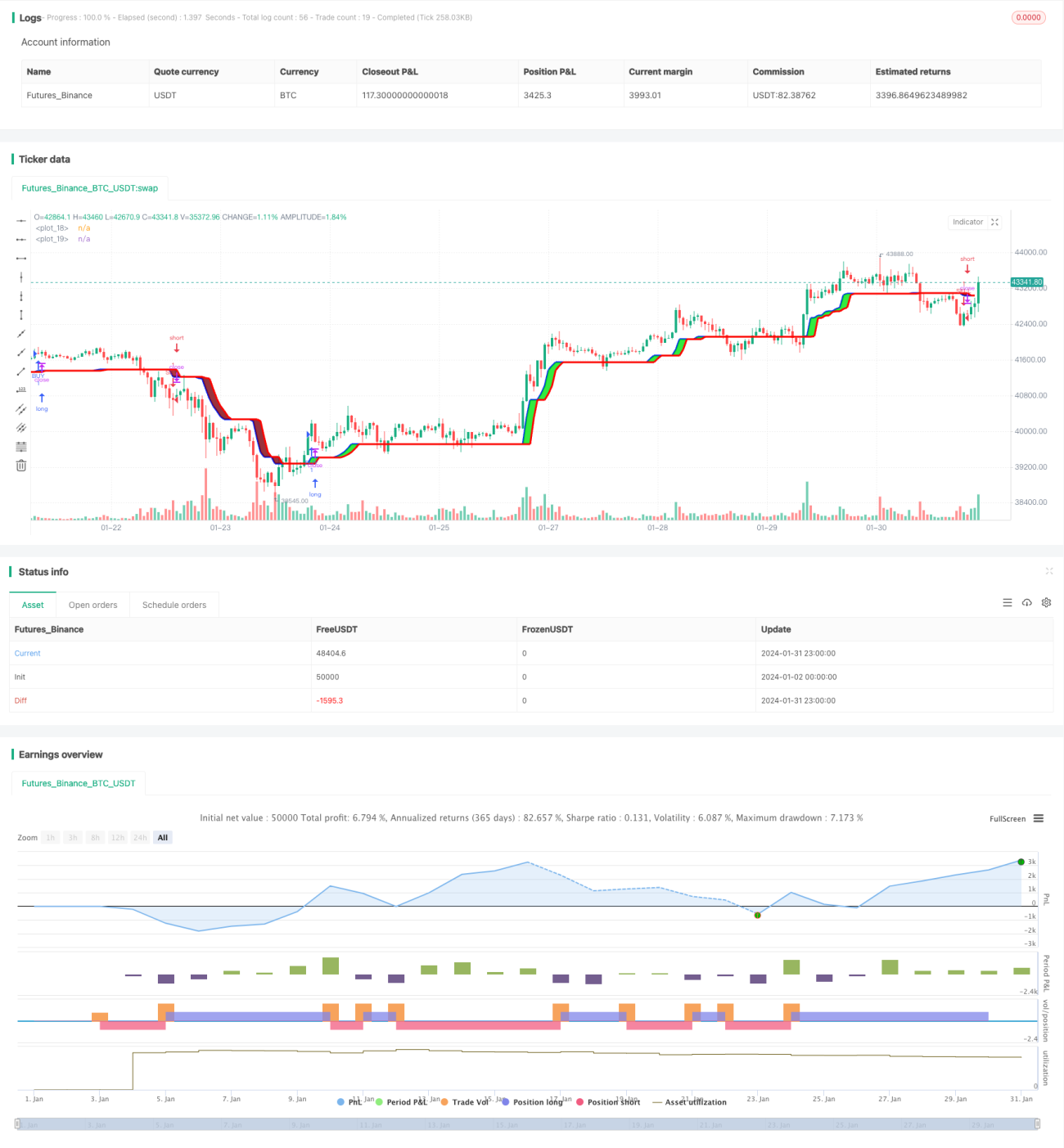

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// author © KivancOzbilgic

// developer © KivancOzbilgic

//@version=5- 1