Stratégie de nuage haussier Ichimoku pour la force potentielle du marché

Aperçu

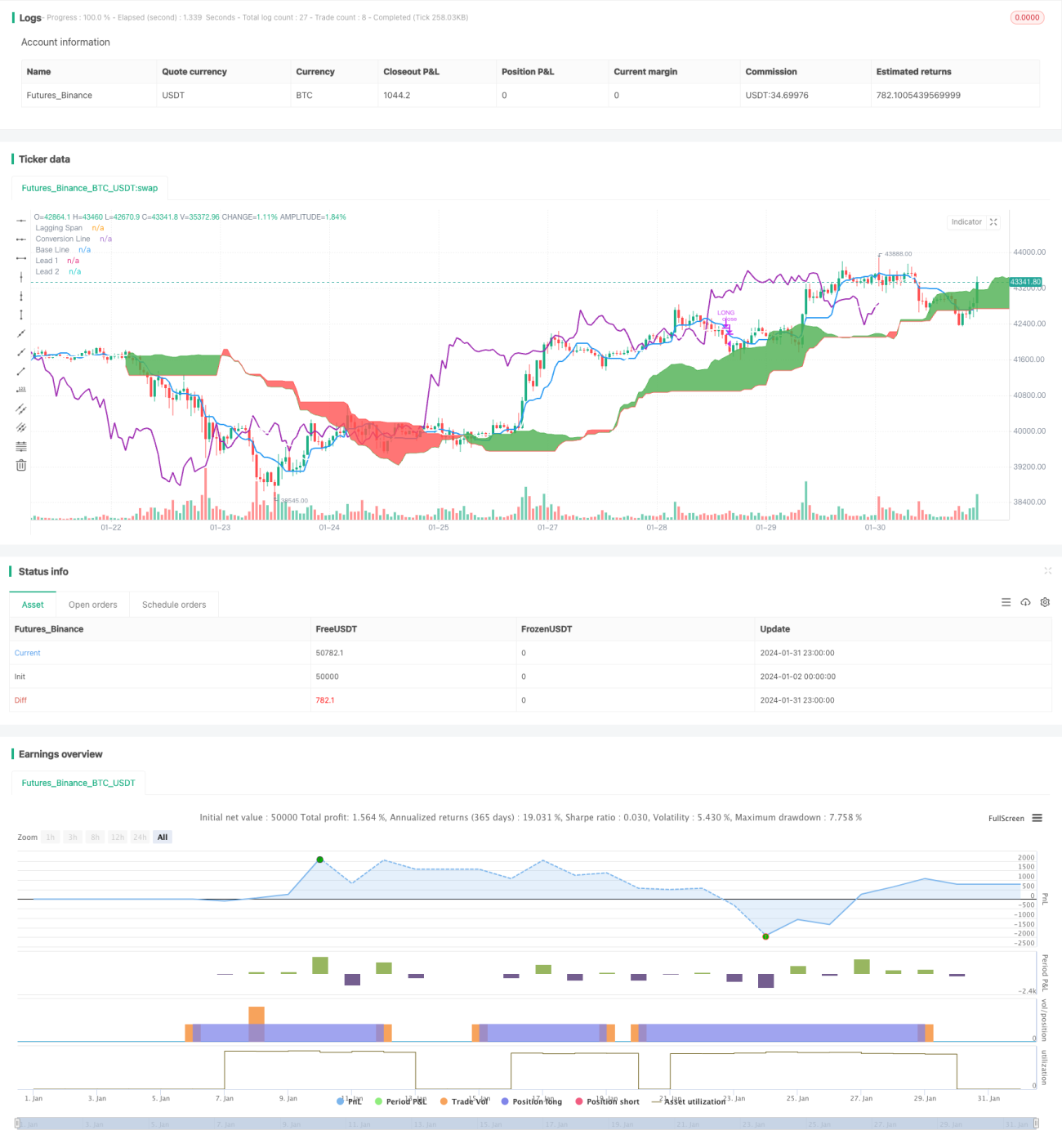

Cette stratégie est une stratégie de trading Ichimoku uniquement long. Elle ouvre une position longue lorsque la ligne de conversion croise au-dessus de la ligne de base, et ferme la position lorsque la ligne de base croise en dessous de la ligne de conversion. De plus, elle vérifie également le décalage (Lagging Span) lors de l'ouverture et de la fermeture : si le Lagging Span est au-dessus du nuage, on ouvre ; s'il est en dessous du nuage, on ferme.

Principe de la stratégie

La stratégie utilise plusieurs lignes de l'indicateur technique Ichimoku. Plus précisément :

- Ligne de conversion (Tenkan-sen) : moyenne du plus haut et du plus bas des 9 derniers jours, représentant la tendance à court terme.

- Ligne de base (Kijun-sen) : moyenne du plus haut et du plus bas des 26 derniers jours, représentant le prix moyen sur cette période.

- Ligne de front A (Senkou Span A) : moyenne de la ligne de conversion et de la ligne de base.

- Ligne de front B (Senkou Span B) : moyenne du plus haut et du plus bas des 52 derniers jours, indicateur avancé de la tendance à moyen/long terme.

- Lagging Span (Chikou Span) : prix de clôture actuel, décalé de 26 jours en arrière. Il représente la force de la tendance.

Lors de l'ouverture d'une position, les conditions suivantes doivent être simultanément remplies : la ligne de conversion croise au-dessus de la ligne de base, et le Lagging Span est au-dessus du nuage. Cela indique que les tendances à court et moyen/long terme sont orientées à la hausse.

Lors de la fermeture de la position, les conditions suivantes doivent être simultanément remplies : la ligne de base croise en dessous de la ligne de conversion, et le Lagging Span est en dessous du nuage. Cela signale un retournement de tendance, justifiant la sortie de la position.

Avantages de la stratégie

- Utilisation de l'indicateur Ichimoku Kumo pour évaluer la tendance, avec une précision relativement élevée.

- Combinaison de plusieurs lignes pour éviter les faux signaux.

- Stratégie uniquement long, adaptée à la tendance haussière à long terme de la plupart des cryptomonnaies.

- Filtres de conditions relativement stricts, permettant d'obtenir des signaux de qualité.

Risques de la stratégie

- La position est soit entièrement investie, soit à zéro, impossible d'ajuster la taille de la position.

- Performances excellentes en marché haussier, mais risque de pertes important en marché baissier.

- Les paramètres par défaut sont optimisés pour les cryptomonnaies, nécessitant des ajustements pour d'autres actifs.

- Peu de signaux de trading, risque de manquer certaines opportunités.

Optimisation de la stratégie

- Ajouter une fonction de gestion de la taille de la position, permettant de réduire partiellement la position lorsque les pertes atteignent un certain seuil.

- Ajouter un signal de vente, fermer la position en dessous d'un support clé pour limiter les pertes.

- Optimiser les paramètres pour les adapter à davantage d'actifs et améliorer la robustesse.

- Ajouter un stop-loss, couper les pertes lorsque le seuil de perte est atteint.

Résumé

Cette stratégie, en tant que stratégie Ichimoku uniquement long, offre une précision relativement élevée dans l'identification des tendances. Elle combine plusieurs lignes Ichimoku comme filtres, permettant d'identifier de manière fiable les points de retournement de tendance. Elle est particulièrement adaptée aux actifs en tendance haussière à long terme, comme les cryptomonnaies. En améliorant les fonctions de stop-loss et de gestion de position, elle peut renforcer sa capacité de contrôle des risques et s'adapter à davantage d'actifs et de conditions de marché.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Simple long-only Ichimoku Cloud Strategy

// Enter position when conversion line crosses base line up, and close it when the opposite happens.

// Additional condition for open / close the trade is lagging span, it should be higher than cloud to open position and below - to close it.- 1