Stratégie d'enveloppe à décalage de moyenne mobile

Cette stratégie génère des signaux de trading basés sur l'indicateur d'enveloppe de moyenne mobile décalée. L'enveloppe est calculée à l'aide d'un facteur de pourcentage appliqué à la moyenne mobile. Si un sommet précédent dépasse la bande supérieure, un signal de vente est généré ; si un creux précédent passe sous la bande inférieure, un signal d'achat est généré.

Principe de la stratégie

La stratégie utilise une moyenne mobile exponentielle décalée (EMA) comme indicateur central, et après un certain décalage, des bandes supérieure et inférieure sont formées en élargissant par un facteur de pourcentage. Cela constitue un système d'enveloppe de moyenne mobile décalée. Plus précisément, le système d'enveloppe se compose des éléments suivants :

- EMA(Prix, Période) - Moyenne mobile exponentielle centrale

- top = sEMA\[disp\] * ((100 + perAb)/100) - Bande supérieure

- bott = sEMA\[disp\] * ((100 - perBl)/100) - Bande inférieure

Les paramètres Percent above et Percent below contrôlent respectivement les pourcentages d'écart des bandes par rapport à la moyenne mobile exponentielle centrale. Le paramètre Displacement contrôle le décalage temporel entre les bandes et l'EMA centrale.

Ainsi, en ajustant ces paramètres, on peut former une zone de trading appropriée. Si le prix franchit cette zone, un signal de trading est généré. Plus précisément :

- Si le prix de clôture est inférieur à la bande inférieure (bott), un signal d'achat est généré

- Si le prix de clôture est supérieur à la bande supérieure (top), un signal de vente est généré

Il est à noter que la stratégie propose également un paramètre reverse : s'il est réglé sur true, les signaux sont inversés.

Analyse des avantages

Cette stratégie présente les principaux avantages suivants :

- Utilisation d'une moyenne mobile exponentielle comme indicateur de base, réduisant le décalage de la courbe et améliorant la sensibilité aux variations de prix

- Plusieurs paramètres ajustables, permettant d'obtenir de meilleurs résultats de trading via optimisation

- Mode reverse disponible, s'adaptant à différents types de marchés

- Règles simples et claires, faciles à comprendre et à mettre en œuvre

Risques et prévention

Cette stratégie comporte également certains risques, notamment :

- Risque de faux signaux en périodes de range

- Un mauvais réglage des paramètres peut entraîner un sur-trading ou des signaux manqués

- Incapacité à filtrer efficacement le bruit du marché, pouvant générer des signaux sans valeur

Pour prévenir ces risques, on peut optimiser dans les directions suivantes :

- Combiner d'autres indicateurs pour filtrer les signaux, par exemple le volume, la volatilité, etc.

- Ajouter un processus d'optimisation des paramètres pour trouver la meilleure combinaison

- Ajuster la stratégie de stop-loss pour contrôler les pertes individuelles

Pistes d'optimisation

Cette stratégie offre encore une grande marge d'optimisation, principalement dans les aspects suivants :

- Ajouter des modèles d'apprentissage automatique pour une optimisation et un ajustement automatiques des paramètres

- Intégrer des fonctions de stop-loss, stop-loss suiveur, trailing stop, etc., pour maîtriser efficacement les risques

- Associer des indicateurs de sentiment des investisseurs pour filtrer les signaux et améliorer leur qualité

- Ajouter une combinaison de modèles avec d'autres indicateurs techniques pour identifier les tendances et améliorer la précision globale

- Hériter du modèle de cette stratégie pour développer d'autres types de systèmes à moyenne mobile, élargissant ainsi le champ d'application

Ces optimisations permettent de renforcer davantage la stabilité, l'adaptabilité et l'efficacité de la stratégie.

Résumé

La stratégie d'enveloppe de moyenne mobile décalée utilise un système simple de moyenne mobile exponentielle avec une zone paramétrée pour former des règles de trading claires, faciles à expliquer et à mettre en œuvre, ce qui en fait une stratégie de suivi de tendance assez typique. Grâce à l'ajustement et à l'optimisation des paramètres, elle peut produire de bons résultats. Cependant, il est nécessaire de tenir compte de l'impact de l'environnement de marché et de prévenir les risques potentiels. Cette stratégie constitue un modèle de base, qui offre encore de grandes possibilités d'extension et d'optimisation.

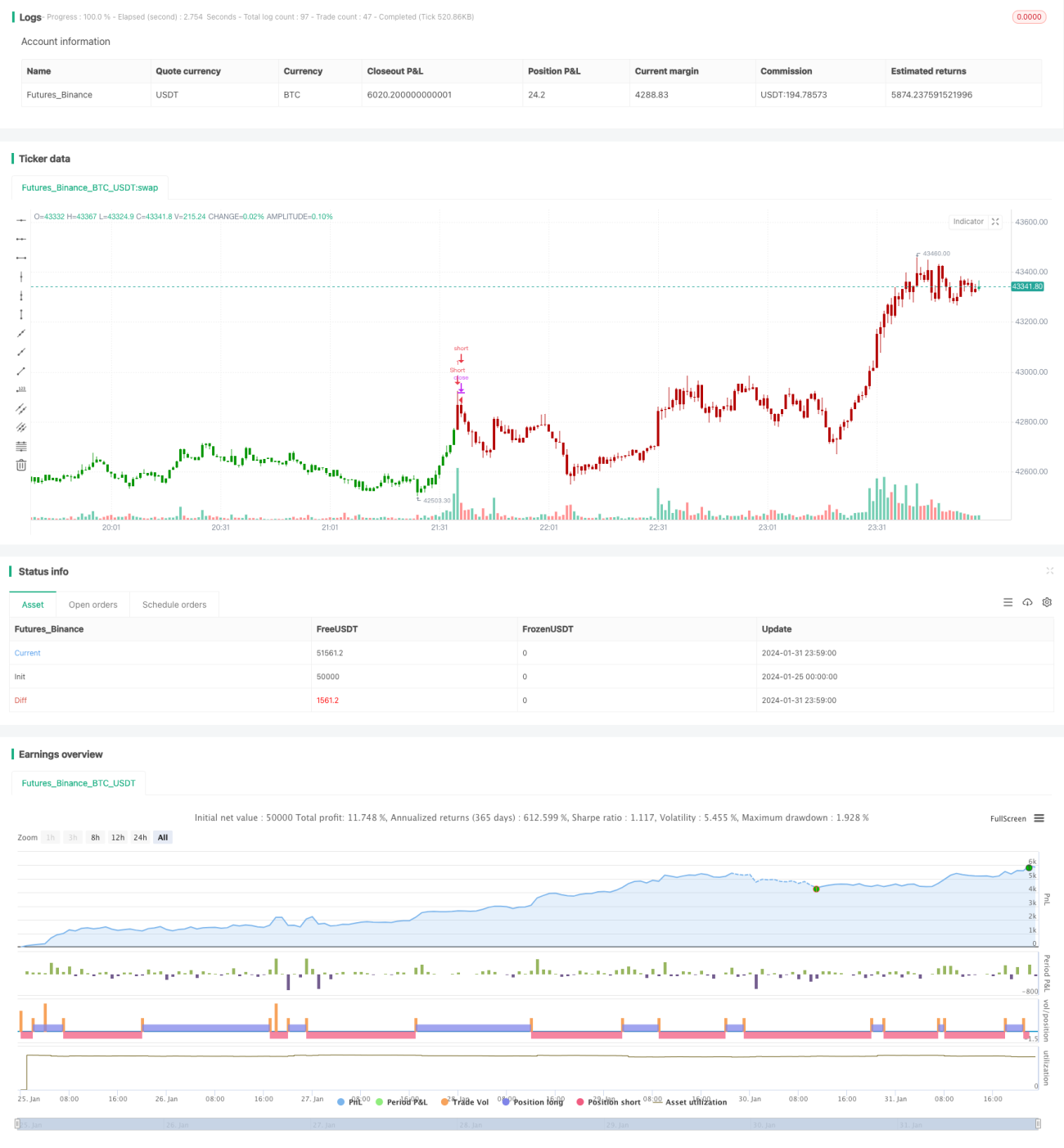

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/08/2020

// Moving Average Displaced Envelope. These envelopes are calculated - 1