Stratégie de stop-loss et take-profit basée sur le motif Doji Star

Aperçu

Cette stratégie est basée sur la formation de l'étoile Doji. Lorsqu'une étoile Doji apparaît, un ordre stop d'achat est placé entre le plus haut de l'étoile Doji et le plus haut de la bougie précédente, et un ordre stop de vente est placé entre le plus bas de l'étoile Doji et le plus bas de la bougie précédente. Lorsque le prix déclenche l'ordre stop, la sortie peut se faire soit avec un stop-loss et un take-profit fixes, soit en utilisant le plus haut et le plus bas de l'étoile Doji comme niveaux de stop-loss et de take-profit. Cette stratégie convient aux intervalles de temps élevés comme le journalier et l'hebdomadaire, ce qui permet de filtrer efficacement le bruit.

Principe de la stratégie

Lorsqu'une étoile Doji apparaît, cela indique un changement dans la relation entre l'offre et la demande : les forces acheteuses et vendeuses s'équilibrent, et le prix pourrait s'inverser. La stratégie exploite ce signal de retournement donné par l'étoile Doji en plaçant des ordres stop pour capturer l'opportunité d'inversion. Plus précisément, la condition pour identifier une étoile Doji est :

body=close-open

range=high-low

abody=abs(body)

ratio=abody/range

data=(abs(open - close) <= (high - low) * Doji)

Si abs(open-close) <= (high-low) * paramètre Doji, alors la bougie est considérée comme une étoile Doji et des ordres stop sont placés. Les positions des ordres stop sont définies comme suit :

longDist= longcandle[1] and range[1]>range? high: max(high,high[1])

shortDist= longcandle[1] and range[1]>range? low: min(low,low[1])

Si le corps de la bougie précédente est grand, l'ordre stop d'achat se situe entre le plus haut de l'étoile Doji et le plus haut de la bougie précédente. Si le corps de la bougie précédente est petit, l'ordre stop d'achat est simplement le plus haut de l'étoile Doji. Le raisonnement est similaire pour l'ordre stop de vente.

Deux options de sortie sont disponibles :

- Sortie avec un stop-loss et un take-profit fixes

strategy.exit("exit buy","buy stop",loss=SL, profit=TP, when=Use_SL_TP)

- Sortie en utilisant le plus haut et le plus bas de l'étoile Doji comme stop-loss et take-profit

strategy.close("buy stop",when=not Use_SL_TP and close<dojilow)

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Simple à mettre en œuvre et facile à exécuter.

- Exploite les signaux efficaces de retournement de l'étoile Doji pour capter les inversions de prix.

- Paramètres de stop-loss et de take-profit configurables pour gérer le risque.

- Adaptée aux intervalles de temps élevés, ce qui filtre le bruit.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'étoile Doji n'entraîne pas toujours un retournement de prix, ce qui peut provoquer un stop-loss. Solution : définir une distance de stop-loss raisonnable pour limiter la perte unitaire.

- Sur des intervalles de temps faibles, le signal Doji peut générer trop de bruit. Solution : n'utiliser la stratégie que sur des intervalles élevés comme le journalier ou l'hebdomadaire.

- Sans stop-loss ni take-profit, il existe un risque de perte illimitée. Solution : utiliser correctement les fonctions de stop-loss et de take-profit.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Optimiser le paramètre Doji pour trouver la meilleure combinaison pour chaque instrument.

- Tester différents paramètres de stop-loss et de take-profit afin d'identifier la combinaison optimale.

- Calculer la distance de stop-loss de manière dynamique à l'aide de l'ATR.

- Combiner avec d'autres indicateurs pour déterminer le meilleur moment d'entrée.

Résumé

Dans l'ensemble, cette stratégie fonctionne bien. En capturant les opportunités de retournement de l'étoile Doji, elle génère des signaux de trading intéressants. De plus, la stratégie est simple à mettre en œuvre et convient à plusieurs instruments. C'est une stratégie de trading quantitatif pratique. Avec des tests et des optimisations continus, elle peut encore améliorer ses performances.

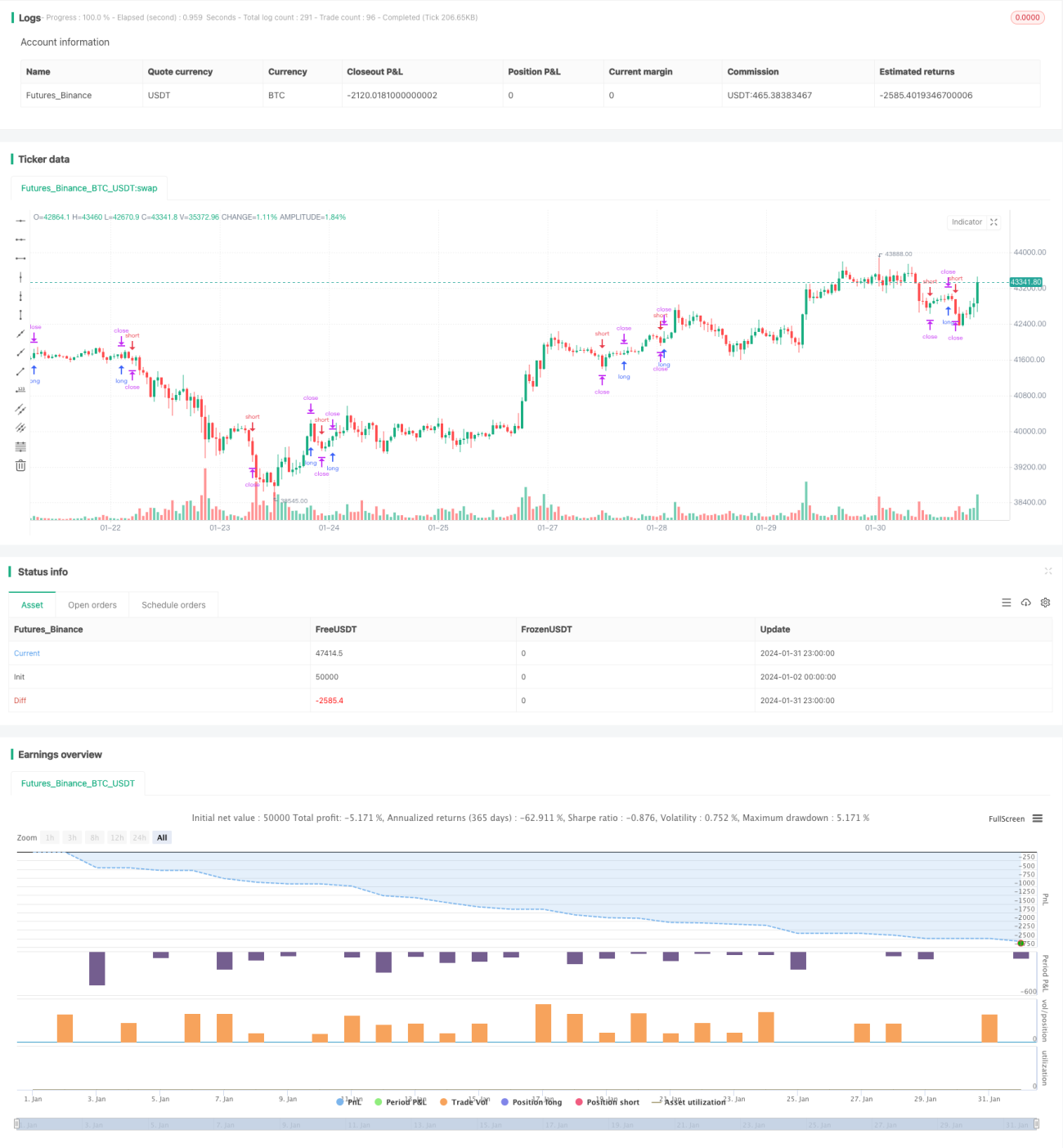

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//This is a simple strategy based on Doji star candlestick

//It places two orders: buy stop at doji star high or previous candle high and sell stop at doji star low or previous candle low.

//This strategy works very well with high time frames like Weekly TF because it eliminates the noise in doji formation.- 1