Stratégie de suivi de tendance à trois moyennes mobiles

Aperçu

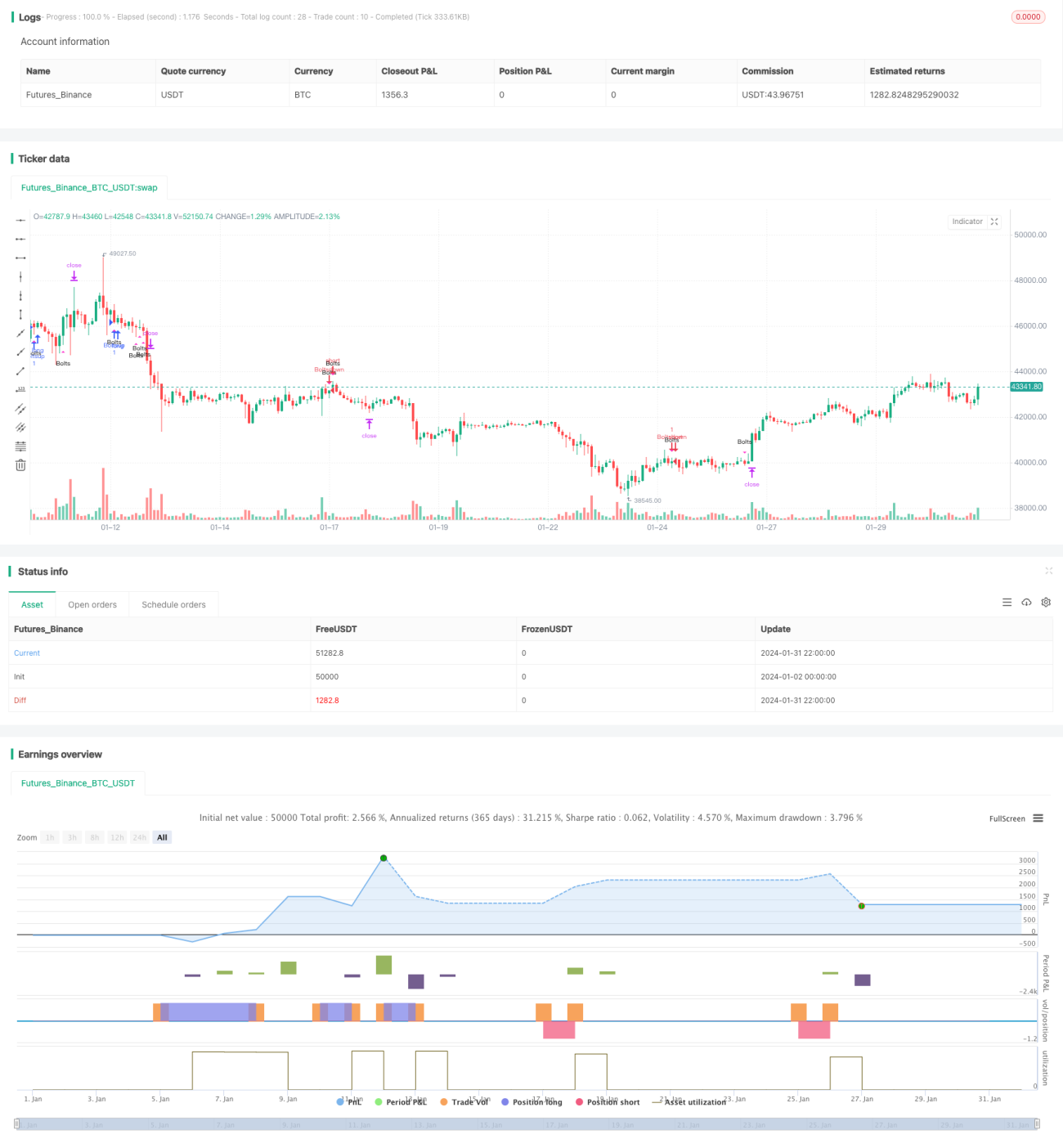

Cette stratégie, nommée « Éclair flamboyant », est une stratégie de suivi de tendance basée sur trois moyennes mobiles. Elle détermine la tendance des prix en calculant les croisements entre une moyenne rapide, une moyenne intermédiaire et une moyenne lente, et fixe des niveaux cibles et de stop-loss en utilisant la valeur de l'ATR.

Principe de la stratégie

La stratégie utilise les trois moyennes mobiles suivantes :

- Une moyenne mobile pondérée sur 13 jours, pour juger la tendance à court terme.

- Une moyenne mobile exponentielle sur 55 jours, pour juger la tendance à moyen terme.

- Une moyenne mobile simple sur 110 jours, pour juger la tendance à long terme.

Lorsque la moyenne rapide croise à la hausse la moyenne intermédiaire, et que la moyenne intermédiaire croise à la hausse la moyenne lente, la tendance est considérée comme haussière. À l'inverse, lorsque la moyenne rapide croise à la baisse la moyenne intermédiaire, et que la moyenne intermédiaire croise à la baisse la moyenne lente, la tendance est considérée comme baissière.

Afin de filtrer une partie du bruit de marché, la stratégie inclut également plusieurs conditions auxiliaires :

- Les plus bas des 5 bougies précédentes se situent tous au-dessus de la moyenne intermédiaire.

- Parmi les 2 bougies précédentes, l'une a un plus bas qui passe en dessous de la moyenne intermédiaire.

- La clôture de la bougie précédente se situe au-dessus de la moyenne intermédiaire.

Lorsque ces conditions sont remplies, un signal d'achat ou de vente est émis. Une seule position est détenue à la fois ; il faut clôturer ou stopper la perte avant de pouvoir ouvrir une nouvelle position.

Le niveau cible et le niveau de stop-loss sont définis en fonction d'un multiple de la valeur de l'ATR.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- L'utilisation d'une combinaison de trois moyennes mobiles pour juger la tendance réduit la probabilité d'erreurs liées à un seul indicateur.

- La mise en place de plusieurs conditions auxiliaires pour filtrer le bruit de marché améliore la qualité des signaux.

- Le stop-loss dynamique basé sur l'ATR aide à contrôler les pertes unitaires.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- La combinaison de moyennes mobiles peut générer de faux signaux ; un backtest approfondi est nécessaire.

- Un réglage inapproprié du multiple de l'ATR peut rendre le stop-loss trop lâche ou trop strict.

- Elle ne peut pas filtrer efficacement les fluctuations de prix dues à des événements imprévus.

Pour maîtriser le risque, il est conseillé d'ajuster les paramètres des moyennes mobiles, d'optimiser le multiple de l'ATR et de définir une durée maximale de détention de la position afin d'éviter une perte unitaire trop importante.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Tester des moyennes mobiles de longueurs ou de types différents.

- Optimiser les paramètres des conditions auxiliaires.

- Essayer d'autres indicateurs pour prédire la tendance, comme le MACD, le DMI, etc.

- Combiner des indicateurs de volume ou de spread pour filtrer les signaux.

Résumé

La stratégie « Éclair flamboyant » dans son ensemble est une stratégie de suivi de tendance stable. Elle s'appuie principalement sur les croisements de moyennes mobiles pour déterminer la direction de la tendance et utilise une combinaison de plusieurs indicateurs techniques comme conditions auxiliaires, ce qui permet de filtrer une partie du bruit. Bien qu'il reste des marges d'optimisation, le risque global est maîtrisable, ce qui la rend adaptée à un investissement suivant les tendances à moyen et long terme.

- 1