Stratégie Momentum Squeeze de l'Ours Paresseux

Aperçu

La stratégie Lazy Bear Momentum Squeeze est une stratégie de trading quantitatif qui combine les bandes de Bollinger, les canaux de Keltner et un indicateur de momentum. Elle utilise les bandes de Bollinger et les canaux de Keltner pour déterminer si le marché est actuellement en état de compression, puis génère des signaux de trading en conjonction avec l'indicateur de momentum.

Le principal avantage de cette stratégie est qu'elle peut identifier automatiquement le début d'une tendance et déterminer le moment d'entrée en utilisant l'indicateur de momentum. Cependant, elle comporte également certains risques et nécessite une optimisation des paramètres pour différents actifs.

Principe de la stratégie

La stratégie Lazy Bear Momentum Squeeze se base sur les trois indicateurs suivants :

- Bandes de Bollinger (Bollinger Bands) : comprenant la bande médiane, la bande supérieure et la bande inférieure

- Canaux de Keltner (Keltner Channels) : comprenant le canal médian, le canal supérieur et le canal inférieur

- Indicateur de momentum (Momentum Indicator) : différence entre le prix actuel et le prix d'il y a n jours

Lorsque la bande supérieure de Bollinger est inférieure au canal supérieur de Keltner et que la bande inférieure de Bollinger est supérieure au canal inférieur de Keltner, nous considérons que le marché est en état de compression. Cela signifie généralement qu'une tendance est sur le point de commencer.

Pour déterminer le moment d'entrée, nous utilisons l'indicateur de momentum pour évaluer la vitesse de variation des prix. Lorsque le momentum dépasse à la hausse sa moyenne, un signal d'achat est généré ; lorsqu'il casse à la baisse sa moyenne, un signal de vente est généré.

Analyse des avantages de la stratégie

Les principaux avantages de la stratégie Lazy Bear Momentum Squeeze sont :

- Elle peut identifier automatiquement le début d'une tendance et entrer en position tôt

- Elle combine plusieurs indicateurs pour éviter les faux signaux

- Elle intègre à la fois les approches de suivi de tendance et de retournement

- Les paramètres sont personnalisables pour une optimisation selon différents actifs

Analyse des risques

La stratégie Lazy Bear Momentum Squeeze comporte également certains risques :

- Les bandes de Bollinger et les canaux de Keltner peuvent générer des faux signaux avec une probabilité relativement élevée

- L'indicateur de momentum peut être instable et manquer les meilleurs points d'entrée

- Une optimisation des paramètres est nécessaire, faute de quoi les performances peuvent être médiocres

- L'efficacité dépend fortement de l'actif tradé

Pour réduire les risques, il est recommandé d'optimiser les paramètres de longueur des bandes de Bollinger et des canaux de Keltner, d'ajuster les niveaux de stop-loss, de choisir des actifs liquides, et de combiner avec d'autres indicateurs pour validation.

Directions d'optimisation de la stratégie

Pour améliorer encore l'efficacité de la stratégie Lazy Bear Momentum Squeeze, les principales directions d'optimisation sont :

- Tester différentes combinaisons de paramètres pour divers actifs et périodes

- Optimiser la longueur des bandes de Bollinger et des canaux de Keltner

- Optimiser la longueur de l'indicateur de momentum

- Élaborer des stratégies de stop-loss et de take-profit distinctes pour les positions longues et courtes

- Ajouter d'autres indicateurs pour valider les signaux

Grâce à des tests et des optimisations multiples, le taux de réussite et la rentabilité de cette stratégie peuvent être considérablement améliorés.

Conclusion

La stratégie Lazy Bear Momentum Squeeze intègre plusieurs indicateurs avec une forte capacité de jugement et peut identifier efficacement le début d'une tendance. Cependant, elle comporte certains risques et nécessite une optimisation des paramètres pour différents actifs tradés. Par des tests et des optimisations continus, cette stratégie peut devenir un système de trading algorithmique efficace.

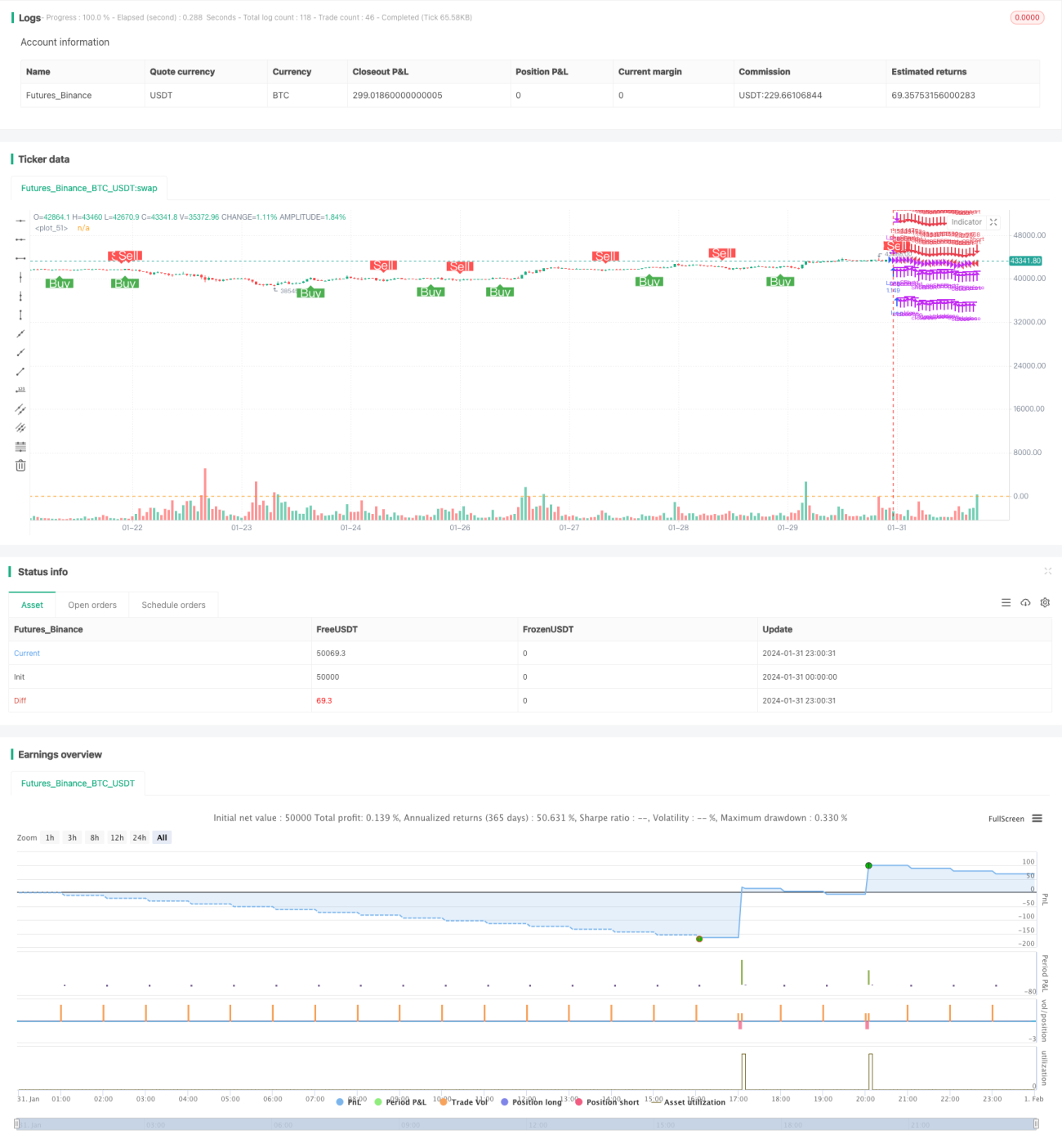

/*backtest

start: 2024-01-31 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mtahreemalam original strategy by LazyBear

- 1