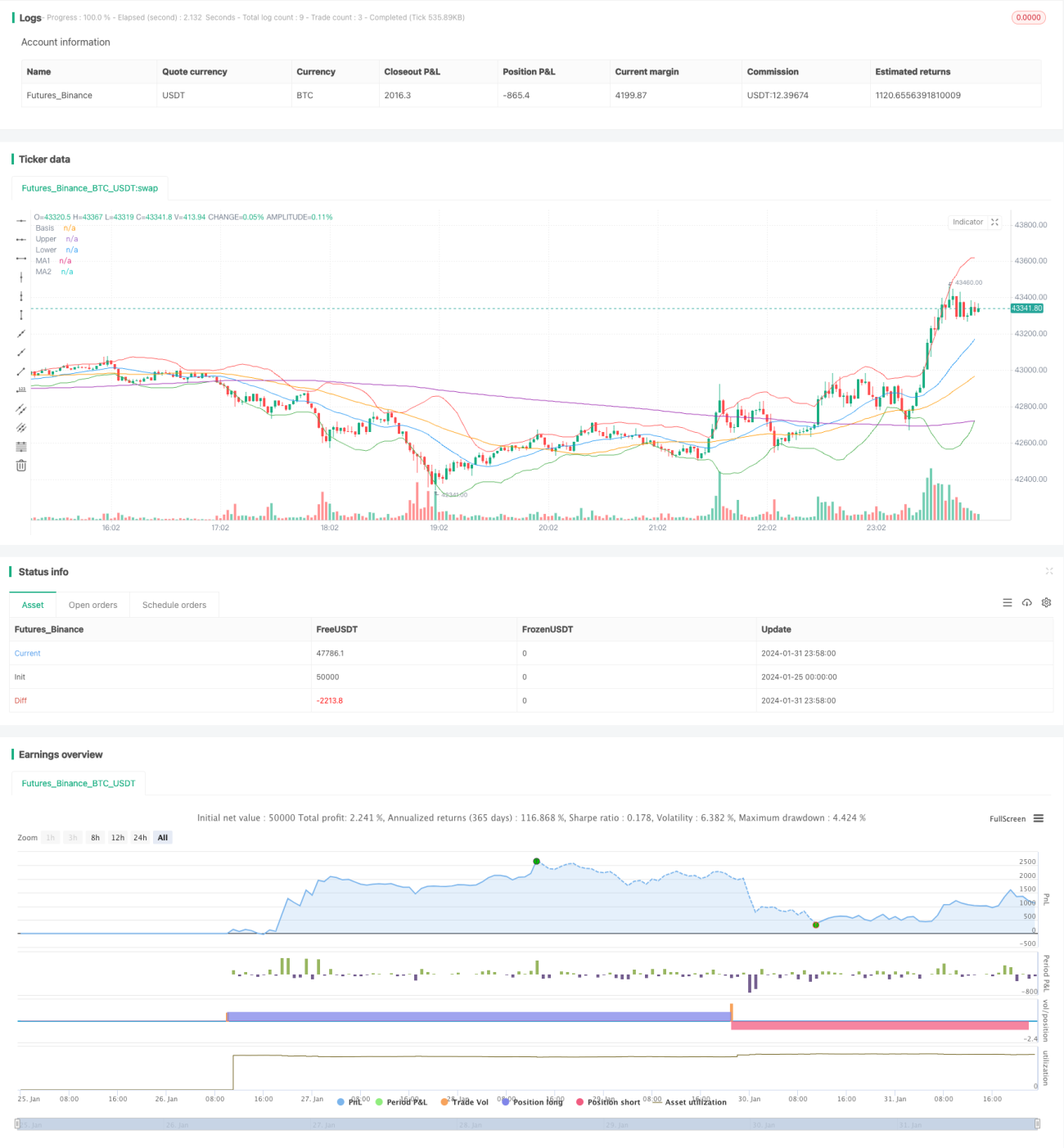

Stratégie combinée des bandes de Bollinger et des moyennes mobiles

Aperçu

Cette stratégie combine les bandes de Bollinger et les moyennes mobiles. Elle utilise les bandes supérieure et inférieure pour détecter les cassures de prix, et les croisements haussiers (golden cross) et baissiers (death cross) entre une moyenne mobile rapide et une moyenne mobile lente pour déterminer la tendance. Une position longue est ouverte lorsque le prix franchit la bande supérieure ET que la moyenne mobile rapide croise au-dessus de la moyenne mobile lente ; une position courte est ouverte lorsque le prix franchit la bande inférieure ET que la moyenne mobile rapide croise en dessous de la moyenne mobile lente. Cette double condition permet de filtrer efficacement les faux signaux de cassure.

Principe de la stratégie

La stratégie combine deux indicateurs techniques : les bandes de Bollinger pour juger des niveaux de prix et les moyennes mobiles pour déterminer la tendance.

La bande médiane des bandes de Bollinger est la moyenne mobile simple du prix, la bande supérieure est la bande médiane + 2 écarts-types, et la bande inférieure est la bande médiane – 2 écarts-types. Lorsque le prix s'approche de la bande supérieure, cela indique une condition de surachat ; lorsqu'il s'approche de la bande inférieure, cela indique une condition de survente.

La moyenne mobile rapide est la moyenne mobile simple sur 50 périodes du prix, et la moyenne mobile lente est la moyenne mobile simple sur 200 périodes. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, cela signale un retournement haussier du marché (golden cross) ; lorsqu'elle croise en dessous, cela signale un retournement baissier (death cross).

La stratégie exige que deux conditions soient simultanément remplies pour entrer en position : le prix franchit la bande supérieure (casse de la résistance) ET la moyenne mobile rapide croise au-dessus de la moyenne mobile lente (tendance haussière) ; ou le prix franchit la bande inférieure (casse du support) ET la moyenne mobile rapide croise en dessous de la moyenne mobile lente (tendance baissière). Cela permet de filtrer efficacement l'impact des faux signaux de cassure.

Avantages de la stratégie

-

L'utilisation d'une double condition permet de filtrer efficacement les faux signaux de cassure et d'améliorer la précision des entrées.

-

Les bandes de Bollinger offrent une visualisation intuitive des supports et résistances, tandis que les moyennes mobiles fournissent une évaluation fiable de la tendance. Leur combinaison est complémentaire.

-

Grande flexibilité d'optimisation des paramètres : longueur des bandes de Bollinger, multiple d'écart-type, périodes des moyennes mobiles, etc., permettant de s'adapter à différentes conditions de marché.

-

Mise en œuvre simple, facile à comprendre, code réduit, applicable directement en trading réel.

Risques de la stratégie

-

Les bandes de Bollinger et les moyennes mobiles peuvent toutes deux échouer, et la double condition peut également échouer simultanément, conduisant à des entrées incorrectes.

-

Les moyennes mobiles présentent un retard inhérent, ce qui peut entraîner des entrées mal synchronisées ou des opportunités manquées.

-

Un réglage inapproprié des paramètres (par ex. période trop courte des bandes de Bollinger, inadéquation des périodes des moyennes mobiles) peut affecter les performances.

-

Les stratégies de cassure sont vulnérables aux faux signaux, même une double condition ne peut les éliminer complètement.

Les risques peuvent être réduits par un ajustement dynamique des paramètres, un stop-loss strict, ou la combinaison avec d'autres indicateurs.

Pistes d'optimisation

-

Introduire d'autres indicateurs techniques (par ex. confirmation de cassure des bandes de Bollinger par le volume, utilisation du MACD pour la tendance) afin de créer des conditions multiples.

-

Combiner avec des figures de chandeliers japonais (par ex. marteau formé lorsque le prix de clôture touche la bande supérieure) pour affiner le timing d'entrée.

-

Utiliser des moyennes mobiles dynamiques au lieu de moyennes mobiles statiques pour améliorer la détection de tendance.

-

Implémenter une fonction d'optimisation automatique des paramètres via backtest historique pour trouver la combinaison optimale.

-

Ajuster les niveaux de prise de profit et de stop-loss, avec un stop-loss plus strict pour limiter les pertes.

Conclusion

Cette stratégie combine les bandes de Bollinger et les moyennes mobiles, en n'entrant en position que lorsque les deux conditions sont simultanément remplies : franchissement de la bande supérieure ou inférieure ET croisement haussier ou baissier des moyennes mobiles rapide et lente. Elle exploite ainsi à la fois la clarté des bandes de Bollinger pour identifier supports et résistances, et la fiabilité des moyennes mobiles pour juger la tendance. Elles se complètent et filtrent efficacement l'impact des faux signaux de cassure. Globalement, cette stratégie est pratique, facile à implémenter et mérite d'être appliquée et optimisée en trading réel.

- 1