Stratégie de trading quantitatif basée sur l'indicateur « Percée d'un nuage » (Yiyun Breakout) et l'ADX

Aperçu

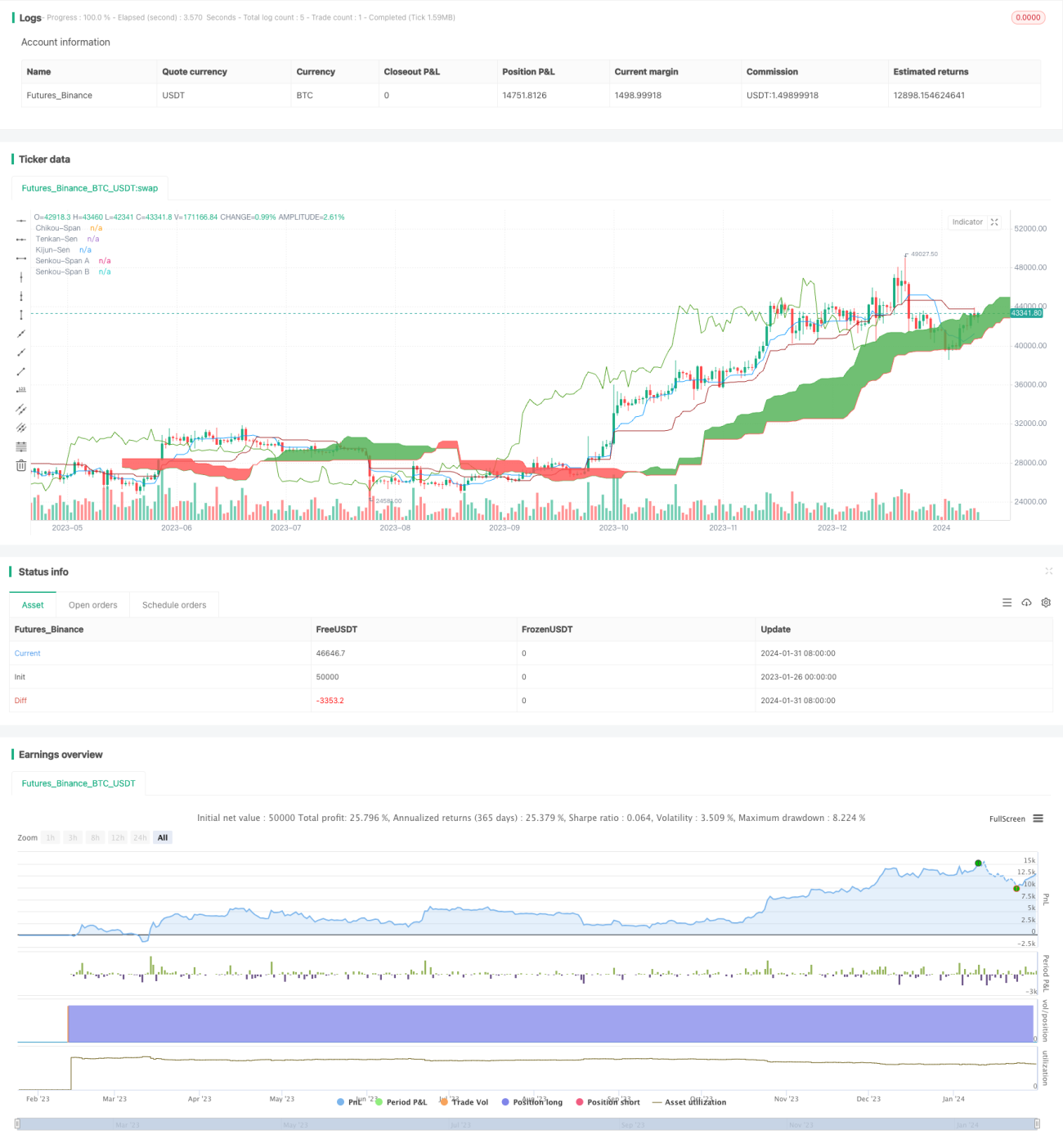

Cette stratégie s'appelle « Stratégie de trading quantitatif basée sur la rupture du nuage d'Ichimoku et l'indicateur ADX ». Elle combine l'analyse technique du nuage d'Ichimoku et l'indicateur ADX (Average Directional Index) pour décider quand ouvrir des positions longues ou courtes. Plus précisément, elle ouvre une position lorsque le prix franchit une zone clé du nuage et que l'ADX indique une tendance forte.

Principe de la stratégie

La stratégie utilise le « nuage d'Ichimoku » de l'indicateur Ichimoku pour identifier les niveaux de support et de résistance clés. Elle intègre également l'indicateur ADX pour évaluer la force de la tendance. Les règles de trading spécifiques sont les suivantes :

Signal d'achat (position longue) :

- La Tenkan-sen (ligne de conversion) se retourne à la hausse et traverse la Kijun-sen (ligne de base).

- La Chikou Span (ligne de décalage) se retourne à la hausse et traverse l'axe zéro.

- Le prix est au-dessus de la bordure supérieure du nuage.

- La valeur de l'ADX est inférieure à 45 (indiquant que la tendance n'est pas surachetée).

- Le +DI est supérieur au -DI (indiquant une tendance haussière).

Signal de vente (position courte) :

- La Tenkan-sen se retourne à la baisse et traverse la Kijun-sen.

- La Chikou Span se retourne à la baisse et traverse l'axe zéro.

- Le prix est en dessous de la bordure inférieure du nuage.

- La valeur de l'ADX est supérieure à 45 (indiquant que la tendance pourrait s'inverser).

- Le +DI est inférieur au -DI (indiquant une tendance baissière).

Analyse des avantages

Cette stratégie combine l'analyse graphique avec un indicateur de tendance pour identifier efficacement les mouvements du marché et les zones de force. Ses avantages spécifiques sont les suivants :

- Utilisation du nuage d'Ichimoku pour identifier les zones de support/résistance clés, ce qui permet de capturer les tendances fortes.

- Combinaison avec l'ADX pour évaluer la force réelle de la tendance, évitant les faux signaux.

- Règles claires et faciles à mettre en œuvre en trading réel.

Risques et solutions

La stratégie comporte également certains risques, principalement liés à l'instabilité de l'interprétation de l'indicateur ADX. Les risques et les solutions correspondantes sont les suivants :

- Le calcul de l'ADX présente un certain retard, ce qui peut faire manquer les retournements rapides. Il est possible de réduire le paramètre de l'ADX pour le rendre plus réactif.

- L'ADX n'est pas efficace dans les marchés latéraux. On peut ajouter d'autres filtres, comme les bandes de Bollinger, pour améliorer la précision.

- Le nuage d'Ichimoku peut également perdre son efficacité. On peut ajuster ses paramètres ou ajouter d'autres indicateurs en complément.

Suggestions d'optimisation

La stratégie peut être améliorée sur les aspects suivants :

- Ajuster les paramètres du nuage d'Ichimoku pour l'adapter à davantage d'instruments.

- Ajouter une stratégie de stop-loss pour limiter les pertes unitaires.

- Combiner davantage d'indicateurs pour former un filtre de signaux multifactoriel.

- Intégrer un module de prédiction basé sur l'apprentissage automatique pour affiner l'analyse des signaux de tendance.

Résumé

Cette stratégie combine l'analyse technique du nuage d'Ichimoku avec l'indicateur de tendance ADX pour former un système de trading quantitatif clair et complet. Elle identifie les zones clés de support/résistance tout en tenant compte de la tendance, ce qui permet de capter efficacement les opportunités du marché. Facile à mettre en œuvre en trading réel, elle offre également des possibilités d'optimisation, ce qui en fait une stratégie quantitative de qualité.

- 1